Das kostet der Eingriff in das Rentenniveau

Gewerkschaften und Sozialverbände fordern lautstark, das Rentenniveau einzufrieren oder sogar auf 50 Prozent anzuheben. Das wäre fatal. Das würde die ohnehin steigenden Kosten für die gesetzliche Rente noch weiter in die Höhe treiben. Bezahlen müssten es vor allem die Beitragszahler. Was das für die verschiedene Haushaltstypen bedeuten würde, hat das Institut der deutschen Wirtschaft berechnet.

10. Oktober 2016Zusammenfassung der StudiePosition RentePosition AltersarmutINSM-Rentenzeitrechner Studie Herunterladen

In der Öffentlichkeit wird von Gewerkschaften und Sozialverbänden wiederholt die Forderung erhoben, das gesetzliche Rentenniveau (Sicherungsniveau vor Steuern) mindestens konstant zu halten oder sogar anzuheben. Hintergrund ist die Befürchtung, dass mit dem regelgebundenen Absinken des Sicherungsniveaus vor Steuern künftig ein Großteil der Bezieher gesetzlicher Renten armutsgefährdet sein wird. In dem Gutachten zur „Reform der Alterssicherung – Populäre Thesen, empirische Befunde und normative Ableitungen“ hat das IW Köln eine Schätzung zusätzlicher Aufwendungen vorgenommen, die mit einem derartigen rentenpolitischen Kurswechsel über den ohnehin erwarteten Ausgabenanstieg hinaus verbunden sind.

Auf der Basis des Rentenversicherungsberichts der Bundesregierung vom November 2015 wurden dazu drei Szenarien verglichen: Das Status-quo-Szenario geht analog zum Rentenversicherungsbericht der Bundesregierung von einem Absinken des Sicherungsniveaus vor Steuern von 47,5 Prozent im Jahr 2015 bis auf 44,6 Prozent im Jahr 2029 aus, bei mittlerer Beschäftigungs- und Lohnentwicklung klettert der Beitragssatz gleichzeitig bis auf 21,5 Prozent. Dem werden die Szenarien mit einem künftig konstanten Sicherungsniveau vor Steuern von 47,5 Prozent respektive von einem höheren Rentenniveau von 50 Prozent gegenüber gestellt (Pimpertz, 2016, 14).

Unter Ausblenden dynamischer Effekte, die aus einer Beitragsfinanzierung von bislang unberücksichtigten Mehrausgaben für das Arbeitsangebot und die Arbeitsnachfrage resultieren, lässt sich bei unveränderten beitrags- und steuerfinanzierten Anteilen ein Pfad für die Beitragssatzentwicklung hochrechnen (Pimpertz, 2016, 15 ff.). Dabei sind diese Berechnungen nicht im Sinne einer ökonomisch fundierten Prognose, sondern lediglich als grobe Orientierung zu interpretieren.

Vor diesem Hintergrund soll im Folgenden berechnet werden, welche Nettoeinkommenseffekte für bestimmte Einkommens- und Haushaltskonstellationen entstehen, sollten sich die erwarteten Beitragssatzentwicklungen tatsächlich einstellen.

Szenarien

Die Berechnung erfolgt als Status-quo-Projektion, das heißt mögliche Beitragssatz-Szenarien werden für Haushalts- und Einkommenskonstellationen unter aktuellen Bedingungen und auf der Basis der Bruttoeinkommen des Jahres 2016 berechnet. Für die Jahre 2020, 2025 und 2030 werden neben dem Szenario der Bundesregierung Beitragssätze in Anlehnung an die Berechnungen aus dem vorausgegangenen Gutachten „Reform der Alterssicherung“ qua Annahme gesetzt.

Aufgrund der ceteris paribus Bedingung können die unterstellten Beitragssatzentwicklungen nur im Sinne einer Heuristik interpretiert werden (Pimpertz, 2016, 15 ff.). Dies gilt insbesondere mit Blick auf die Arbeitsnachfrage, die hier als unverändert unterstellt wird. So bleiben zum Beispiel Preisüberwälzungen und daraus resultierende Mengenanpassungen ausgeblendet, die sich durch steigende Arbeitskosten aufgrund einer paritätischen Beitragsteilung ergeben können. Um also nicht das Missverständnis einer Beitragssatzprognose zu provozieren, werden folgende Annahmen zur Beitragssatzentwicklung getroffen (Tabelle 2-1):

- Im Status-quo-Szenario der Bundesregierung (Rentenversicherungsbericht 2015) wird bis zum Jahr 2020 ein Beitragssatz von 18,7 Prozent angenommen, ein Anstieg auf 20,4 Prozent im Jahr 2025 und weiter auf 21,5 Prozent bis 2029 (BMAS, 2015, 37 ff.). In dieser Studie soll für das Jahr 2025 ein gerundeter Satz von 20,5 Prozent unterstellt und der Beitragssatz für das Jahr 2030 mit dem erwarteten Wert für 2029 gleichgesetzt werden.

- Im Szenario „47,5 Prozent“ mit einem künftig unveränderten Sicherungsniveau vor Steuern steigt der Beitragssatz voraussichtlich nach dem Jahr 2025 auf 21,5 Prozent und erreicht im Jahr 2030 unter den hier getroffenen Annahmen wahrscheinlich den Wert von 23,5 Prozent.

- Im Szenario „50 Prozent“ mit einem künftig höheren Sicherungsniveau vor Steuern steigt der Beitragssatz voraussichtlich bereits im Jahr 2020 auf 20 Prozent, spätestens im Jahr 2025 auf 22,5 Prozent und unter den hier getroffenen Annahmen wahrscheinlich bis zum Jahr 2030 die 25-Prozent-Marke.

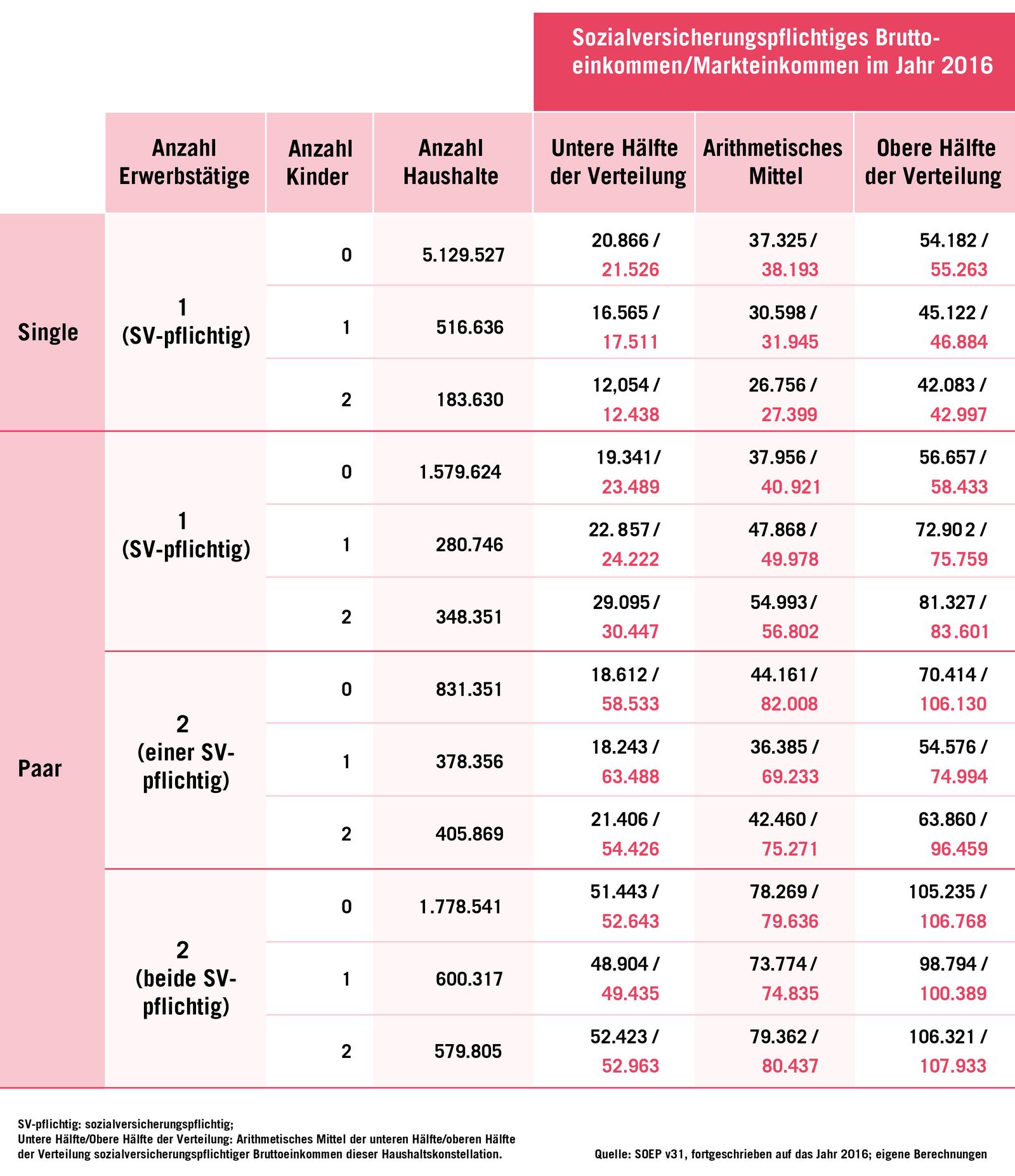

Haushaltskonstellationen und Haushaltseinkommen

Im nächsten Schritt wird eine Auswahl von Haushaltskonstellationen getroffen, für die eine Berechnung der Nettoeinkommenseffekte vorgenommen werden soll. Eine Unterscheidung zwischen Single-, Alleinerziehenden- und Paarhaushalten mit und ohne Kinder wird notwendig, weil neben dem Einfluss eines höheren Beitragssatz bei gegebenen Bruttoeinkommen auch ein gegenläufiger Effekt zu beachten ist, der sich aus der steuerlichen Anrechenbarkeit der Pflichtbeiträge als Altersvorsorgeaufwendungen ergibt.

Die Bruttoeinkommen werden nicht qua Annahme modelliert, sondern auf der Basis des SOEP v31 mit Daten für das Jahr 2014, die auf das Jahr 2016 fortgeschrieben wurden, empirisch ermittelt. Neben dem arithmetischen Mittel für das sozialversicherungspflichtige Bruttoeinkommen und das Markteinkommen werden auch die entsprechenden Mittelwerte für die Haushalte der unteren Hälfte der Verteilung respektive der oberen Hälfte der Verteilung berechnet, um eine Spannbreite von möglichen Einkommenseffekten darstellen zu können (Tabelle 3-1). Die Verteilung der Haushalte ergibt sich jeweils nach der Höhe des sozialversicherungspflichtigen Bruttoeinkommens.

Während das sozialversicherungspflichtige Einkommen Grundlage für die Berechnung der Beitragsbelastung ist, erfolgt die Berechnung der Einkommensteuerlast auf der Basis des Markteinkommens. Denn vor dem Hintergrund eines linear-progressiven Steuertarifs führt die Anrechenbarkeit von höheren Vorsorgeaufwendungen zu einer Einkommensteuerentlastung, die aber je nach Höhe des zu versteuernden Gesamteinkommens unterschiedlich hoch ausfallen kann.

Deshalb werden beide Größen in Tabelle 3-1 ausgewiesen. Auffällig sind die Unterschiede zwischen beiden Größen vor allem bei den Paar-Haushalten mit zwei Erwerbstätigen, von denen aber nur einer sozialversicherungspflichtig beschäftigt ist.

Berechnung von Nettoeinkommenseffekten

Auf der Grundlage dieser Haushaltskonstellationen und der Verteilung der sozialversicherungspflichtigen Einkommen können nun für verschiedene Beitragssatz-Szenarien Nettoeinkommenseffekte berechnet werden. Dies erfolgt auf der Grundlage des Steuer-, Abgaben- und Transfer-Mikrosimulationsmodells (STATS) des Instituts der deutschen Wirtschaft Köln (Beznoska, 2016). Dabei werden die Belastungen durch höhere Beiträge zur Gesetzlichen Rentenversicherung mit möglichen Entlastungen im Rahmen der Einkommensbesteuerung verrechnet.

Die Rechenoperation erfolgt in zwei Schritten: In einem ersten Schritt werden für alle Beitragssatz-Szenarien die Nettoeinkommen für die unterschiedlichen Fallkonstellationen berechnet, im zweiten Schritt dann die Differenzen zwischen den Nettoeinkommen gebildet, die sich aus der Gegenüberstellung der ursprünglich von der Bundesregierung angenommenen Beitragssatzentwicklung und den Szenarien ergeben, die voraussichtlich aus einem konstanten oder höheren Rentenniveau resultieren. Bei der Interpretation ist zu beachten, dass die Nettoeffekte lediglich die Arbeitnehmerseite der Beitragsfinanzierung reflektieren, also die im Rahmen der paritätischen Beitragsfinanzierung auftretenden Effekte auf Seiten der Arbeitgeber nicht beachtet werden.

Nettoeinkommenseffekte bei „konstantem Rentenniveau“

Im Folgenden werden zunächst für ein unverändertes Sicherungsniveau vor Steuern von 47,5 Prozent die Nettoeinkommenseffekte für verschiedene Beitragssatz-Szenarien als Differenz zum Status-quo-Szenario und auf Jahresbasis ausgewiesen (Tabelle 4-1 ff.).

Die Berechnungen zeigen für alle Beitragssatz-Szenarien und Haushaltskonstellationen Nettoeinkommenseinbußen, die infolge eines konstanten oder höheren Sicherungsniveaus vor Steuern von den Erwerbstätigen zu schultern sind. Diese Nettoeinkommenseinbußen ergeben sich im Vergleich zu den ohnehin von der Bundesregierung erwarteten Mehrbelastungen und nicht etwa im Vergleich zur heutigen Beitragslast. Zwei Lesebeispiele sollen den Umgang mit den Berechnungsergebnissen verdeutlichen.

Lesebeispiel 1 (Tabellen 4.1. und 4.2.):

„Würden die getroffenen Annahmen zur Beitragssatzentwicklung bereits heute gelten, bedeutet das für einen Paar-Haushalt mit einem Kind und einem sozialversicherungspflichtig Beschäftigten – der Partner ist nicht erwerbstätig – bei einem für diese Haushaltskonstellation durchschnittlichen Einkommen und

- einem für das Jahr 2025 erwarteten Beitragssatz von rund 21,5 Prozent eine zusätzliche, das heißt über die ohnehin zu erwartende Mehrbelastung hinausgehende Nettoeinkommenseinbuße von 168 Euro per anno,

- die bei einem für das Jahr 2030 angenommenen Beitragssatz von 23,5 Prozent auf 336 Euro steigt.“

Nettoeinkommenseffekt bei höherem Rentenniveau

Analog werden für ein höheres Rentenniveau von 50 Prozent die Nettoeinkommenseinbußen für verschiedene Beitragssatz-Szenarien auf Jahresbasis als Differenz zu den im Status-quo-Szenario erwarteten Haushaltsbelastungen errechnet. Während sich im Szenario „konstantes Rentenniveau“ lediglich für die Jahre 2025 und 2030 Abweichungen gegenüber dem Status-quo-Szenario ergeben, zeigen sich in dem Szenario „höheres Rentenniveau“ bereits für das Jahr 2020 höhere Belastungen im Vergleich zu den ursprünglichen Erwartungen der Bundesregierung (Tabelle 4-3 ff.).

Lesebeispiel 2 (Tabellen 4.3., 4.4. und 4.5.):

„Würden die getroffenen Annahmen zur Beitragssatzentwicklung bereits heute gelten, bedeutet das für einen Paar-Haushalt ohne Kinder mit zwei sozialversicherungspflichtig Beschäftigen bei einem für diese Haushaltskonstellation durchschnittlichen Einkommen

- bei einem für das Jahr 2020 erwarteten Beitragssatz von rund 20 Prozent eine Nettoeinkommenseinbuße von voraussichtlich 371 Euro,

- für den im Jahr 2025 erwarteten Beitragssatz von 22,5 Prozent von 571 Euro und

- für den im Jahr 2030 drohenden Beitragssatz von 25 Prozent eine Nettoeinkommenseinbuße von 1.000 Euro über die ohnehin drohenden Mehrbelastungen hinaus.“

Quelle:

- Pimpertz, Jochen, 2016, Reform der Alterssicherung: Populäre Thesen, empirische Befunde und normative Ableitungen, Gutachten für die INSM – Initiative Neue Soziale Marktwirtschaft vom 17. Mai 2016