"Gut 500 Euro mehr als heute"

Viele glauben, dass die Renten in Zukunft sinken werden. Sie verwechseln dabei Rentenniveau mit der absoluten Rentenhöhe. Manche machen damit sogar Politik. Auf Kosten der Glaubwürdigkeit. Vor allem auf Kosten der jungen Generation. Eine Aufklärung.

28. September 2016Position RentePosition AltersarmutINSM-RentenzeitrechnerStudie lesenZur Pressemeldung Keynote Prof. Raffelhüschen

„Rente muss reichen“ – fordert der Deutsche Gewerkschaftsbund in seiner jüngst angelaufenen Kampagne. Und Bundesarbeitsministerin Andrea Nahles hat dieses Thema für den Bundestagswahlkampf 2017 dankend angenommen: „Wir brauchen eine Haltelinie für das gesetzliche Rentenniveau“, sagt sie.

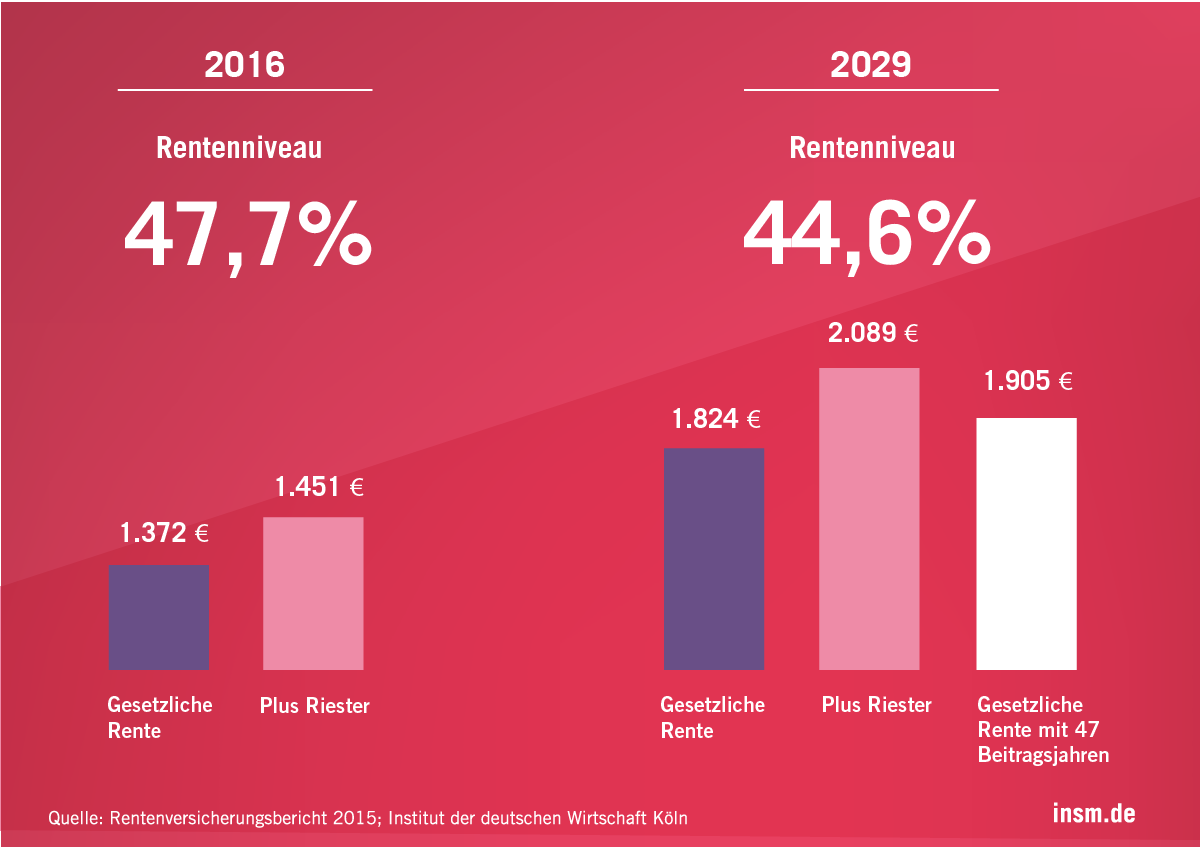

Wer würde nicht unterschreiben, was so gerecht und plausibel klingt? Leben wir doch in einer Sozialen Marktwirtschaft mit dem berühmten Generationenvertrag, der den älteren Menschen zusichert, am steigenden Wohlstand der Erwerbsstätigen teilzuhaben. Und nun wird das Rentenniveau voraussichtlich von derzeit knapp 48 Prozent bis 2029 auf 44,6 Prozent zurückgehen, so hat es das Bundesarbeitsministerium in seinem Rentenversicherungsbericht 2015 vorgerechnet. Festgelegt hat der Gesetzgeber nur, dass das Rentenniveau bis 2030 nicht unter 43 Prozent fallen darf.

Nachvollziehbar ist, dass die Wortkombination aus „sinken“ und „Niveau“ die Alarmglocken schrillen lässt: Wie soll die Rente unter diesen Voraussetzungen noch zum Leben reichen? Aber die Frage beinhaltet einen Denkfehler. Ein kleiner Exkurs in die Definitionen hilft weiter: Das Rentenniveau gibt an, wie hoch die sogenannte Standardrente nach 45 Beitragsjahren mit stets durchschnittlichem Verdienst ist – und zwar in Prozent des Durchschnittseinkommens aller Arbeitnehmer im betreffenden Jahr.

Das Rentenniveau ist also kein Wert in Euro und Cent, sondern ein prozentuales Verhältnis. Und so erklärt sich auch, dass die Renten trotz sinkenden Niveaus steigen können: Die Arbeitgeber zahlen Jahr für Jahr höhere Löhne: Mal fallen die Tarifabschlüsse üppiger aus, mal spärlicher – aber Gehaltskürzungen gibt es so gut wie nie. Das gilt auch für Arbeitnehmer, die mit ihrem Arbeitgeber einen individuellen Vertrag geschlossen haben und nicht tariflich entlohnt werden. Kurzum: Unterm Strich steigen die Durchschnittslöhne. Solange sie stark genug steigen, erhöhen sich die Renten auch bei sinkendem Rentenniveau.

Und sollte dies einmal nicht der Fall sein, greift die sogenannte Schutzklausel, Paragraph 68a im Sozialgesetzbuch VI, die Rentenkürzungen untersagt. Demnach erwartet die Rentner schlimmstenfalls eine Nullrunde wie in den Jahren 2004, 2005 und 2006 – dadurch möglicherweise unterbliebene Rentenkürzungen werden in den folgenden Jahren zwar auf die Rentenerhöhungen angerechnet, aber: Sinken wird die Rente nie. Im Gegenteil: Laut Rentenversicherungsbericht 2015 klettert die Standardrente von heute 1.372 Euro bis 2029 auf 1.824 Euro.

Die Lebensarbeitszeit steigt: Seit 2012 verschiebt sich das gesetzliche Rentenalter schrittweise nach hinten – von 2031 an gilt für alle Neurentner eine Regelaltersgrenze von 67 Jahren. Der Standardrentner, für dessen mustergültiges Arbeitsleben mit 45 Beitragsjahren das Rentenniveau berechnet wird, wurde allerdings nicht entsprechend angepasst. Tatsächlich zeigt sich aber schon heute, dass die Lebensarbeitszeit und damit die Versicherungsjahre zunehmen. Zwar kommen die wenigsten Arbeitnehmer auf 45 oder gar 47, sondern derzeit im Schnitt auf 37 Beitragsjahre (Stand 2014), aber der Standardrentner sollte zumindest den Trend widerspiegeln, denn: Mehr Beitragsjahre bedeuten höhere Rentenansprüche. Trägt man dem steigenden Renteneintrittsalter Rechnung, ergibt sich laut Institut der deutschen Wirtschaft Köln für 2029 ein Rentenniveau von 46,6 Prozent. Das entspricht einer Standardrente von 1.905 Euro – gut 500 Euro mehr als heute.

Riester kommt on top: Aufgrund des demografischen Wandels verschlechtert sich das Verhältnis von Beitragszahlern zu Rentenempfängern. Um die Renten trotzdem finanzieren zu können, müssen die Beitragssätze steigen. Damit die Lasten für die nachfolgenden Generationen nicht unzumutbar hoch werden, hat der Gesetzgeber im Zuge der Rentenreform von 2001 beschlossen, den zulässigen Rentenbeitragssatz bis 2030 auf 22 Prozent zu beschränken. Momentan beträgt er 18,7 Prozent. Zu erreichen ist das nur über ein sinkendes Rentenniveau, die Renten werden also Jahr für Jahr etwas weniger angehoben, als die Arbeitsentgelte steigen. Kompensiert werden soll die in Relation zum Erwerbseinkommen entstehende Versorgungslücke über einen Ausbau der betrieblichen und privaten Vorsorge. Dadurch dreht sich die gesamte Altersversorgung ein Stück weg vom demografieabhängigen Umlageverfahren stärker hin zu einer kapitalgedeckten Vorsorge, in der jeder Anleger aus seinem Einkommen für sich spart. Der Staat fördert die private Vorsorge unter anderem im Rahmen der sogenannten Rieste-Rente, benannt nach dem damaligen Bundesozialminister Walter Riester, über Zulagen und Steuervorteile.

Zwar ist kein Bundesbürger gezwungen, mit der Riester-Rente vorzusorgen. Trotzdem ist Riester offizieller Bestandteil des Altersvorsorgekonzepts in Deutschland – so steht es im Alterseinkünftegesetz von 2005. Wenn der Musterrentner mit seinen 45 Beitragsjahren die staatliche Riester-Förderung voll ausschöpft, kann er sich 2029 einschließlich der gesetzlichen Rente über Altersbezüge von insgesamt 2.089 Euro freuen. Noch mehr wäre es bei 47 Beitragsjahren, denn dann hätte er ja auch zwei Jahre länger in die private Vorsorge eingezahlt.

Und die Inflation? Richtig ist: Steigende Preise verringern die Kaufkraft des Euros. Dennoch dürfte die Kaufkraft der Durchschnittsrente bei einer angenommenen Inflation von 2 Prozent im Jahr 2029 höher sein als heute.

Und nicht zuletzt träfe ein etwaiger Kaufkraftverlust durch die Inflation auch die Löhne – womit sich der Kreis schließt: Die Rentnergeneration soll am Wohlstand der Erwerbstätigen teilhaben, sich aber nicht – auf deren Kosten – besserstellen. Auch dieser Gedanke gehört zur nirgendwo geschriebenen, aber doch tief in der Gesellschaft verwurzelten Idee des Generationenvertrags.

Sinkendes Rentenniveau? Steigende Renten! Diese Rente bekommt ein Standardrentner mit 45 Beitragsjahren bei stets durchschnittlichem Verdienst:

Rentenniveau: Verhältnis der Standardrente zum Durchschnittsverdienst (jeweils nach Abzug der Sozialversicherungsbeiträge, vor Steuern)

Gesetzliche Rente: Bruttostandardrente bei 45 Jahren Beitragszahlung aus Durchschnittsverdienst

Plus Riester: Gesetzliche Rente einschließlich Altersversorgung aus Riester-Vertrag mit Beiträgen von 4 Prozent des Bruttoeinkommens und einer jährlichen Verzinsung von 4 Prozent

Gesetzliche Rente mit 47 Beitragsjahren: Anpassung der Erwerbsbiografie des Standardrentners an die von 65 auf 67 Jahre erhöhte Regelaltersgrenze.

Quellen: Rentenversicherungsbericht 2015; Institut der deutschen Wirtschaft Köln