Der Weg zur höheren Rente in der privaten Altersvorsorge

Kleiner Unterschied große Wirkung: Unterschiedliche Renditen führen vor allem in der privaten Altersvorsorge zu deutlichen Vermögensunterschieden in der Rentenzeit. Weil die Anlage in der Regel über einen langen Zeitraum erfolgt. Deshalb könnte eine kleine Änderung bei Riester große Wirkung entfalten. Mit einer Lockerung der sogenannten Beitragsgarantie würde die Rendite vermutlich deutlich steigen.

10. Dezember 2019Download StudieBeitrag auf dem ÖkonomenblogPosition RenteZur Pressemeldung

Wer 10.000 Euro über 20 Jahre mit einem Zinssatz von 1 Prozent anlegt, bekommt am Ende 12.200 Euro zurück; liegt der Zinssatz bei 5 Prozent, sind es 26.500 Euro. Der große Unterschied im Ergebnis ist Folge des sogenannten Zinseszinseffekts. Bereits erwirtschaftete Vermögenssteigerungen aus dem Vorjahr werden im Folgejahr mit Rendite belohnt. Auf diese Weise erhöhen sich Jahr für Jahr sowohl Anlagesumme als auch Ertrag. Je höher die Rendite und je länger das Investment, desto wirkungsvoller ist der Effekt.

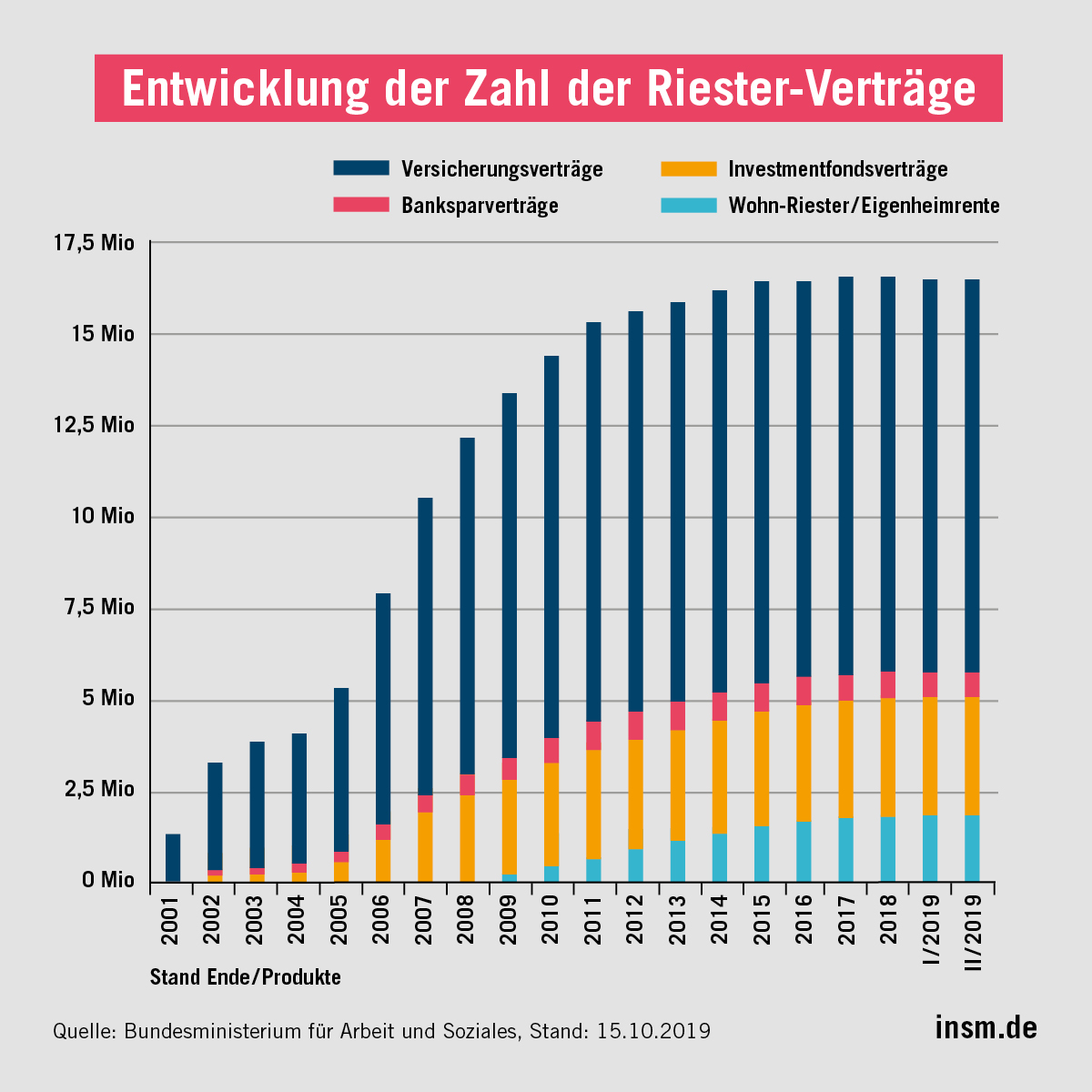

Wie viel Geld man im Alter durch die private Altersvorsorge zur Verfügung hat, hängt an drei Faktoren: Wie viel Geld wurde über welchen Zeitraum mit welchem Risiko und welcher Rendite angelegt? An den Renditeaussichten hapert es bei der privaten Altersvorsorge. Über 16 Millionen Riester-Verträge gibt es in hierzulande (siehe Grafik unten) – doch die Renditen werden vom Staat künstlich beschränkt.

Riester-Verträge mit einem größeren Aktien- und Immobilienanteil hätten das Potenzial, eine deutlich höhere Rente zu erwirtschaften (mehr zu den Arten von Riester-Verträgen finden Sie bei den Verbraucherzentralen).

Doch der Aktien- und Immobilienanteil wird künstlich begrenzt. Der Grund liegt in der Beitragsgarantie. Sie legt fest, dass bei Auszahlung von Altersvorsorgeprodukten zum Beginn der Rentenphase mindestens die eingezahlten Beiträge zur Verfügung stehen müssen.

Mit dieser Regelung soll verhindert werden, dass bei einer sehr ungünstigen Entwicklung am Ende weniger als das eingezahlte Kapital zur Verfügung steht. Doch dem Vorteil steht ein gravierender Nachteil gegenüber: Hat ein Vertrag zu Beginn der Ansparphase noch einen hohen Aktienanteil, zwingt die Beitragsgarantie den Anbieter frühzeitig dazu, in relativ sichere Rentenpapiere mit niedrigen Renditen umzuschichten.

Hinzu kommt: Je höher der Marktzins für sichere Anleihen, desto mehr kann in risikoreiche Anlagen investiert werden, aber eben auch umgekehrt. Dadurch wird aktuell über die gesamte Ansparphase hinweg nur eine vergleichsweise geringe Rendite generiert.

Ein Ausweg: die Lockerung der verpflichtenden Beitragsgarantie. „Dies wäre eine vergleichsweise einfach zu implementierende Reform, welche mit deutlich erhöhten Renditechancen einhergeht”, meint Professor Dr. Christian Hagist, Lehrstuhl-Inhaber für Wirtschafts- und Sozialpolitik an der WHU Otto Beisheim School of Management, der für die Initiative Neue Soziale Marktwirtschaft eine Kurzexpertise mit dem Titel „Wege zu mehr Kapitaldeckung in der Altersvorsorge" erstellt hat.

Und was ist mit dem Risiko, zu Rentenbeginn nicht einmal die eingezahlten Beträge zurückzubekommen? „Das Risiko eines (teilweisen) Verlustes der eingezahlten Beiträge dürfte angesichts des langfristigen Anlagezeitraums gering ausfallen”, schreibt der Ökonom in seinem Gutachten. Denn wer langfristig anlegt, dessen Anbieter hat genügend Zeit hohe Kurse abzupassen, um die Anlage rechtzeitig vor dem Auszahlungstermin auf sichere Anleihen umzuschichten.

Hagist steht mit seiner Meinung nicht allein da. So stellt etwa auch der Dachverband der Verbraucherzentralen die Beitragsgarantie infrage (siehe Interview mit Deutschlands oberstem Verbraucherschützer Klaus Müller).

Wichtig: Der Wegfall einer gesetzlichen verpflichtenden Beitragsgarantie bedeutet nicht, dass Fondsgesellschaften und Versicherungen diese nicht auch in Zukunft anbieten dürften. Wer weiter die volle Garantie auf seine eingezahlten Beträge wünscht, könnte entsprechende Produkte auch künftig erhalten. Diese Sicherheit hätte allerdings (wie bereits heute) einen Preis – in Form einer niedrigeren Rendite.

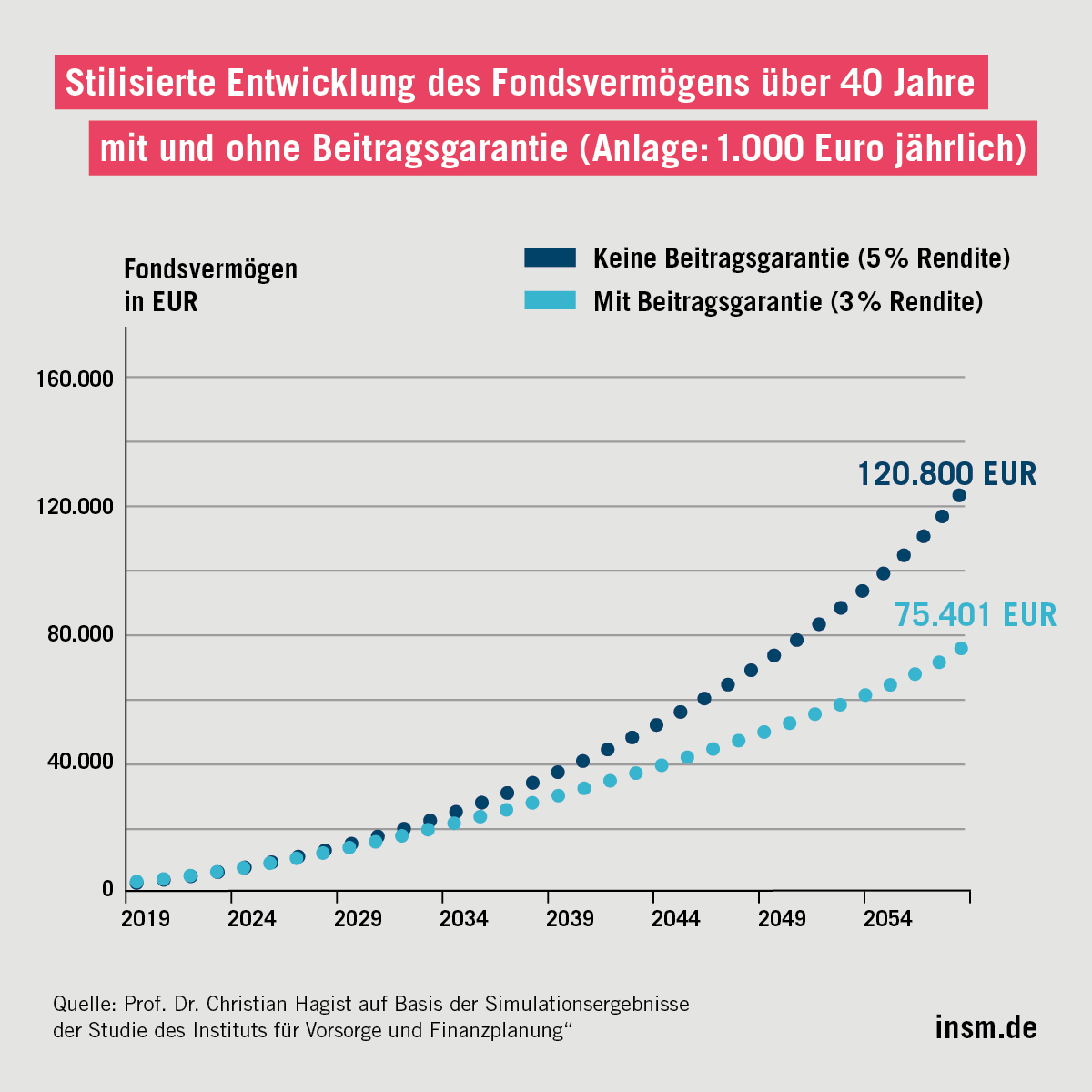

Simulationen des Instituts für Vorsorge und Finanzplanung zeigen, dass die aktuelle Beitragsgarantie mit einem Renditeverlust von etwa 2 bis 3 Prozentpunkten einhergeht. Wie in der Abbildung unten dargestellt, führt eine Differenz in dieser Größenordnung über einen 40-jährigen Anlagehorizont zu letztlich 60 Prozent mehr Kapital.

Die Auswirkungen niedriger Renditen bei Staatsanleihen bzw. Rentenpapieren zeigen sich auch in einer Studie zur Evaluation der Riester-Rente des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung. Darin spart beispielhaft eine 25-Jährige bis zu ihrem Renteneintritt mit 67 monatlich 50 Euro an. Für Verträge, die zwischen dem Jahr 2000 und 2011 abgeschlossen wurden, lag der durch die Beitragsgarantie entgangene Vermögensgewinn zwischen 20.000 und 50.000 Euro. Im Jahr 2015 war dieser Wert aufgrund des niedrigen Zinsniveaus für sichere Anlagen bereits auf ca. 140.000 Euro angestiegen. „Dieser Verlust dürfte sich durch die anhaltende Lage auf den Kapitalmärkten nicht verringert haben”, so Christian Hagist.

Die INSM fordert deshalb, die Beitragsgarantie abzuschaffen und damit die Renditebremse der Riester-Rente zu lockern. In der betrieblichen Altersvorsorge wurde bereits explizit ein Wegfall der sogenannten Beitragsgarantie mit dem Betriebsrentenstärkungsgesetz beschlossen. Dieses Konzept sollte auch bei der Riester-Rente Anwendung finden.