Zehn Fakten erklären die Rentendiskussion

Über kaum ein Thema wird derzeit politisch so leidenschaftlich diskutiert wie über die Zukunft der Rente. Trotzdem sind die Fakten und Begrifflichkeiten oft nur unzulänglich bekannt. Wie kann es zum Beispiel sein, dass das Rentenniveau sinkt und die Renten trotzdem steigen? Zehn Fakten zur Rente sorgen für Aufklärung.

26. August 2020Faktensammlung kostenlos bestellen Faktensammlung herunterladenPosition Rente

Fakt 1: Die Rente ist fair. Noch.

Fakt 3: Früher in Rente trotz steigender Lebenserwartung.

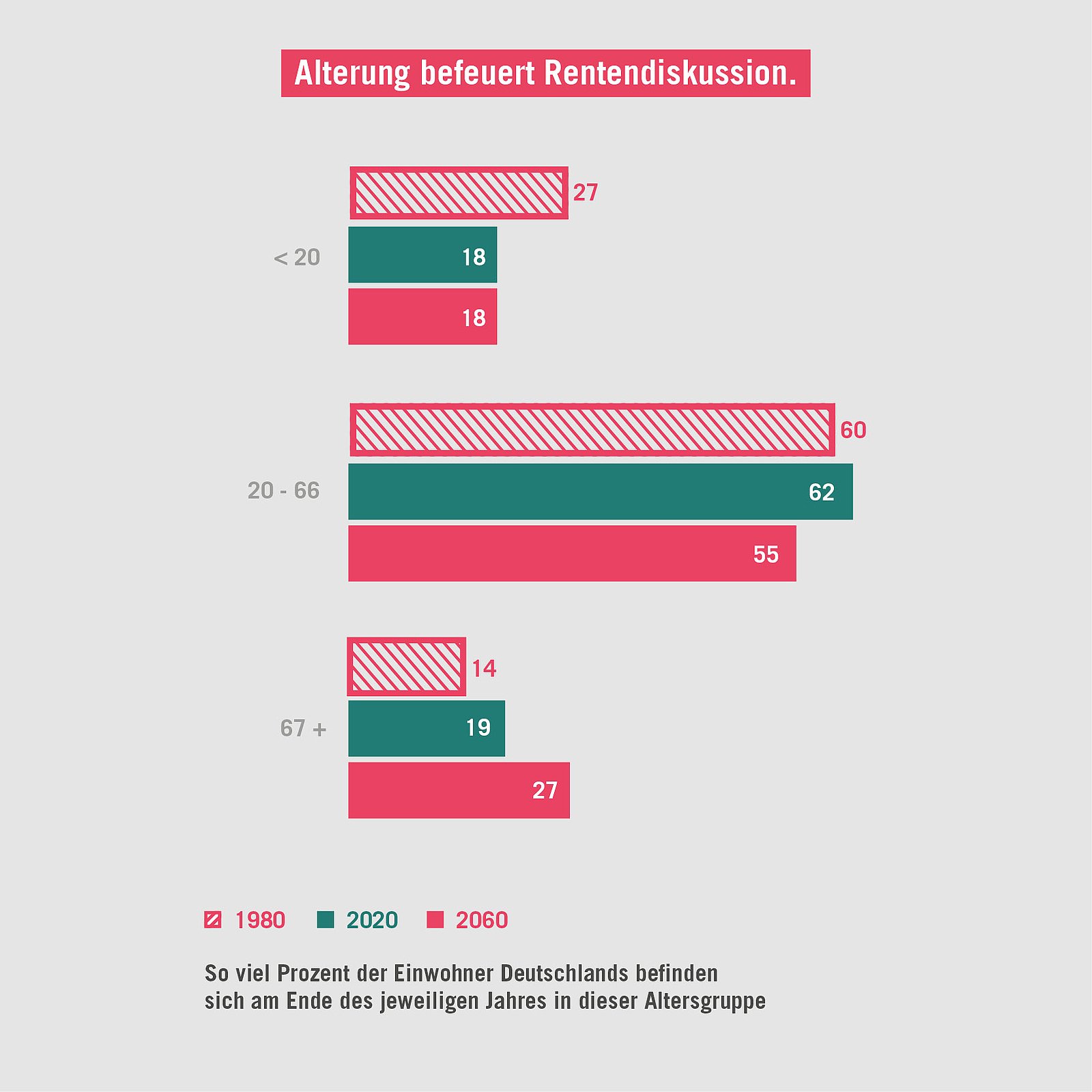

Fakt 4: Die junge Generation wird stärker belastet.

Fakt 5: Rentner können sich in Zukunft mehr leisten.

Fakt 6: Viele Rentner wollen länger arbeiten.

Fakt 7: Das Alterseinkommen ist nicht nur die Rente.

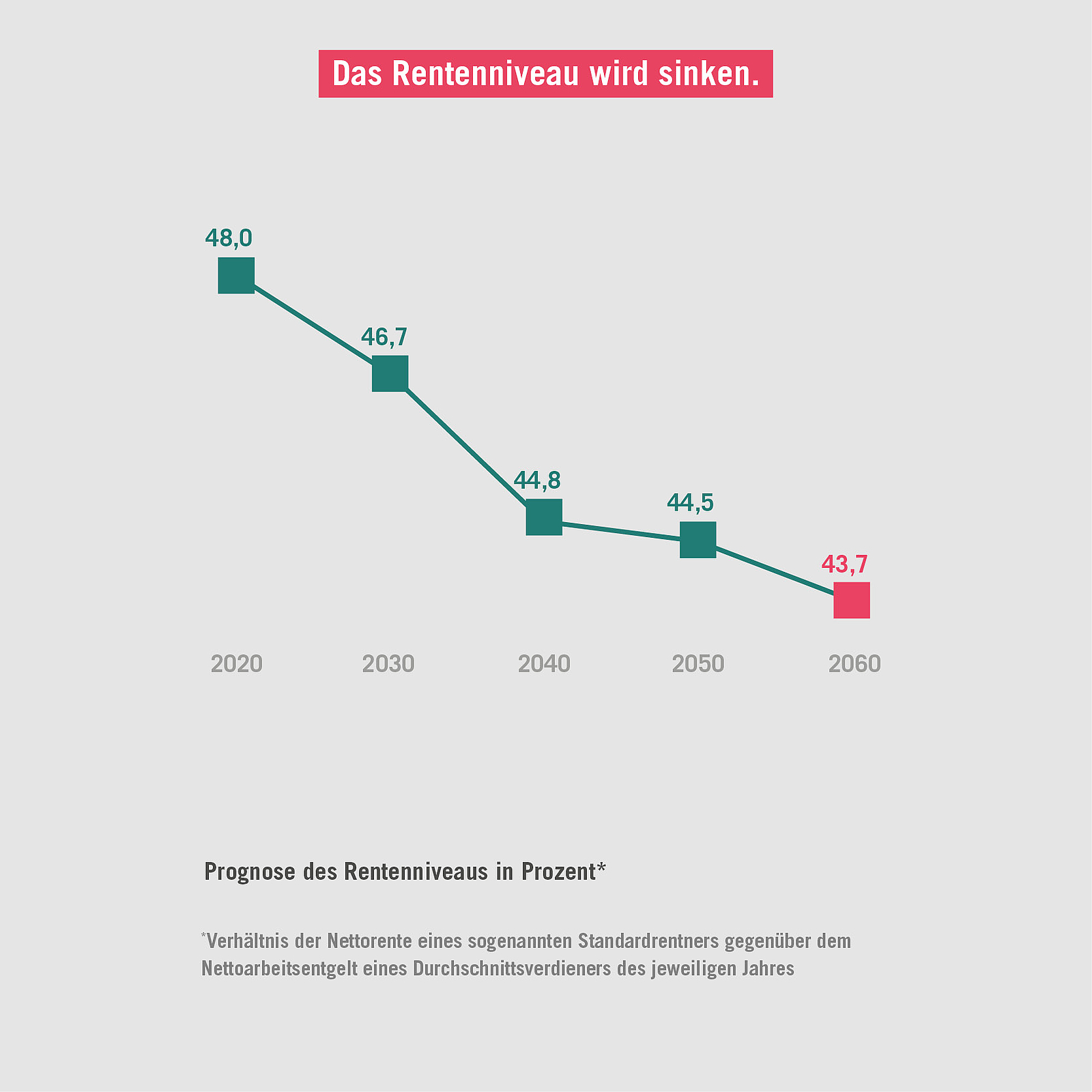

Fakt 8: Die neue Generationengerechtigkeit.

Fakt 9: Rentner sind vergleichsweise gut abgesichert.

Fakt 10: Private und betriebliche Altersvorsorge gewinnen an Bedeutung.

Die Rente ist sicher, wenn sie mit der Zeit geht.

Die gesetzliche Rente ist die wichtigste Säule der Alterssicherung in Deutschland. Doch der demografische Wandel stellt das über 130 Jahre alte System vor große Herausforderungen. Eine der größten: Künftig werden weniger Beitragszahler mehr Rentnern gegenüberstehen. Wie die Rente dennoch zukunftsfest gestaltet werden kann, ist der Kern einer breiten Debatte.

Die Bundesregierung hat 2014 eine „Doppelte Haltelinie“ verabschiedet. Demnach soll das Rentenniveau bis zum Jahr 2025 bei 48 Prozent gedeckelt werden. Gleichzeitig soll der Beitragssatz zur Rentenversicherung nicht über 20 Prozent steigen. Obwohl die Haltelinie formal nur bis zum Jahr 2025 gelten soll, hat die Rentenkommission im Frühjahr 2020 vorgeschlagen, nach 2025 für Rentenniveau und Beitragssatz „Halte-Korridore“ einzuführen. Und Anfang Juli hat der Bundestag die Grundrente beschlossen. All das verursacht über Jahrzehnte hinweg erhebliche Mehrbelastungen für die Steuerzahler.

Eine seit Jahren von Rentenexperten geforderte Maßnahme wurde bisher nicht berücksichtigt: die Anpassung des Renteneintrittsalters an die steigende Lebenserwartung über das Jahr 2031 hinaus. Damit auch die junge Generation auf eine verlässliche Absicherung im Alter vertrauen kann, brauchen wir eine besonnene und vorurteilsfreie Rentendebatte. Diese Faktensammlung will dazu einen Beitrag leisten.

Die Rente ist fair. Noch.

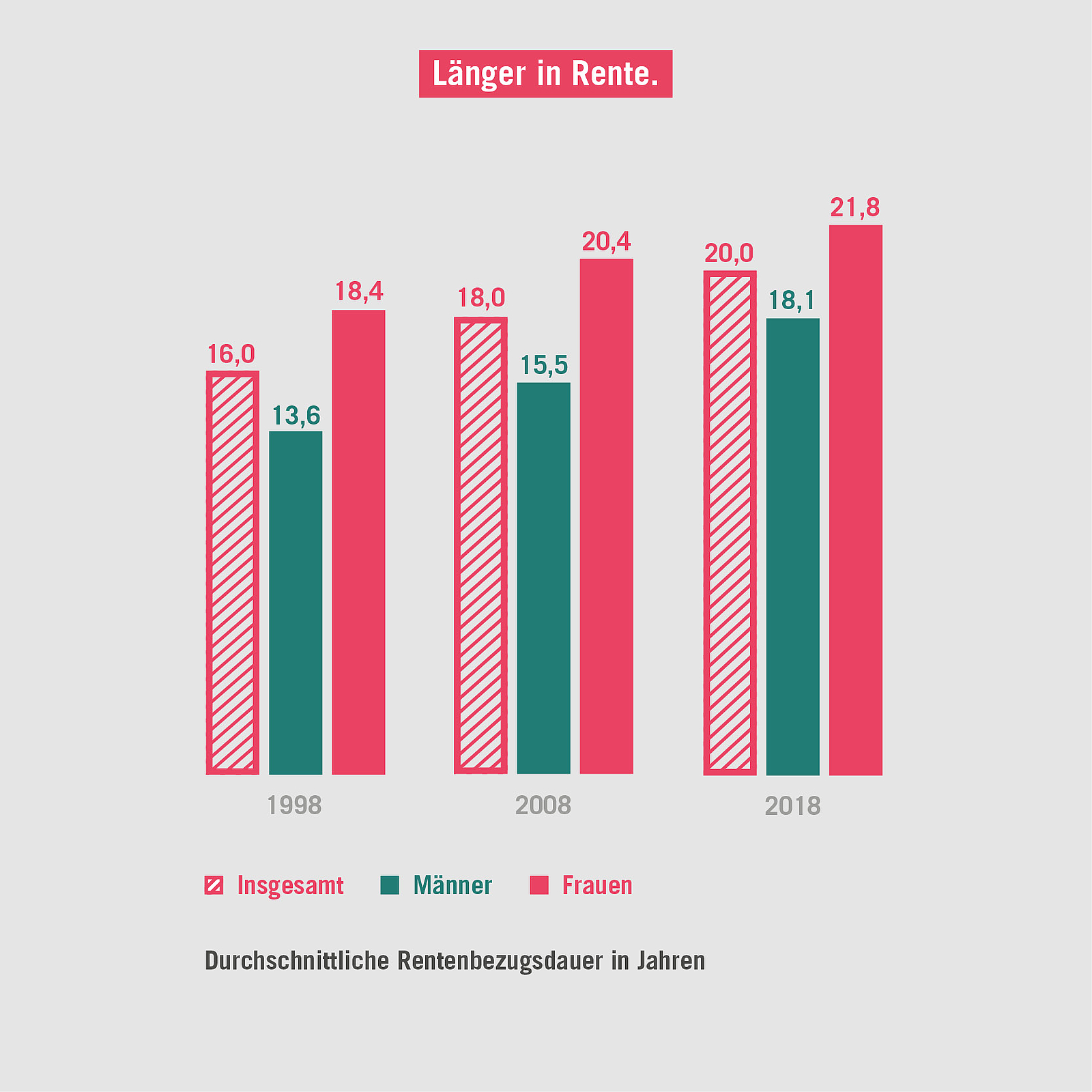

Die Deutschen sind immer länger im Ruhestand: Derzeit hat eine Person, die in Rente geht, durchschnittlich 20 Jahre Rente vor sich. Im Jahr 1998 waren es noch vier Jahre weniger. Frauen erwartet in der Regel sogar ein über drei Jahre längeres Rentenleben als Männer. Kurz: Die Menschen haben länger etwas von ihrer Rente. Gleichzeitig gibt es weniger Kinder, das Durchschnittsalter steigt. Darauf muss auch unser Rentensystem reagieren.

Noch ist die gesetzliche Rente eine faire Sache – aus drei Gründen: Erstens kann die Rente nominal qua Gesetz nicht sinken. Zweitens richtet sich die Auszahlung vor allem danach, wie viel ein Rentner in seinem Berufsleben eingezahlt hat. Dieses richtige und wichtige Äquivalenzprinzip wird aber zunehmend aufgeweicht, beispielsweise durch die Grundrente. Drittens ist die gesetzliche Rente keine Sozialleistung, sondern eine Versicherung: Jeder Beitragszahler erwirbt einen Anspruch auf Rentenleistungen – er ist nicht Bittsteller beim Staat, sondern Kunde der Rentenversicherung.

Quelle: Statistisches Bundesamt, 2020

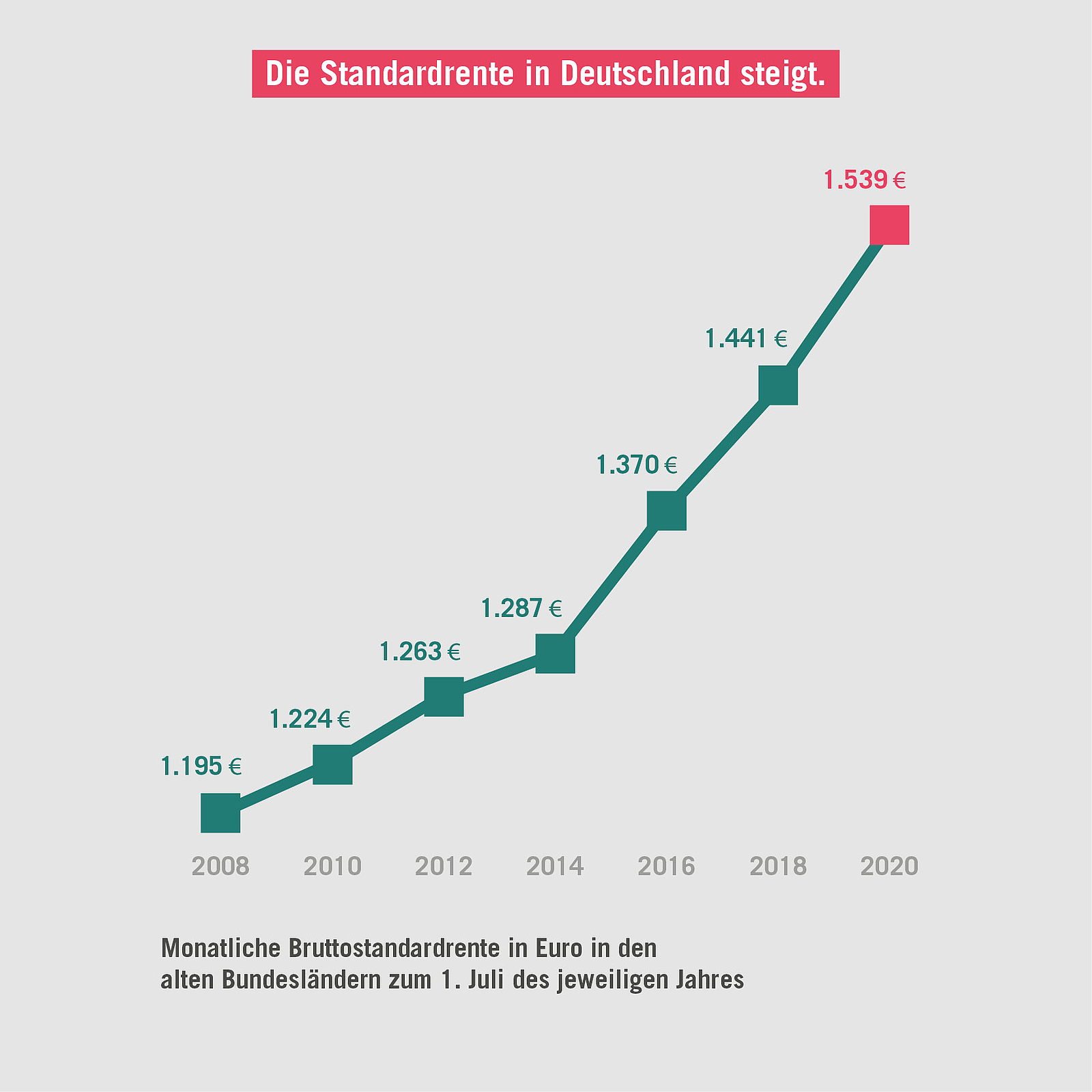

Mehr Geld im Alter.

Eine Standardrente erhält jemand, der die Regelaltersgrenze erreicht und 45 Jahre lang bei einem Durchschnittsgehalt regelmäßig Beiträge in die gesetzliche Rentenversicherung gezahlt hat. Die Regelaltersgrenze erreichen Versicherte ab dem Geburtsjahrgang 1964 mit Vollendung des 67. Lebensjahres. Für die Geburtsjahrgänge 1947 bis 1963 wird die Regelaltersgrenze seit 2012 stufenweise von 65 auf 67 Jahre angehoben. Für ältere Jahrgänge ist die Altersgrenze mit Vollendung des 65. Lebensjahres erreicht.

Die Renten sind in den vergangenen Jahren fast ununterbrochen gestiegen: Bekam ein Rentner wegen Alters aus der gesetzlichen Rentenversicherung 1993 durchschnittlich 611 Euro im Monat, waren es im Jahr 2018 bereits 902 Euro. Auch die Standardrente mit 45 Versicherungsjahren hat sich erhöht: von 2008 bis 2020 um 344 Euro. Nach der Finanzkrise erhöhten sich die Standardrenten aufgrund des Ausgleichsmechanismus zwischen Rentengarantie und anschließendem Nachholfaktor zunächst zwar nur in kleinen Schritten, dann aber kräftig: von 2014 bis 2020 um 252 Euro. Das ist eine Steigerung um fast 20 Prozent und liegt damit deutlich über der Preissteigerung im selben Zeitraum.

Quellen: Bundesministerium für Arbeit und Soziales, 2019 (Seite 19); Deutsche Rentenversicherung, 2020

Früher in Rente trotz steigender Lebenserwartung.

Heute beziehen Männer in Westdeutschland beinahe neun, Frauen sogar fast elf Jahre länger Rente als 1960. Das liegt nicht nur daran, dass die Lebenserwartung gestiegen ist. Die Rentenbezugsdauer wird auch davon bestimmt, in welchem Alter die Menschen in Rente gehen. Obwohl die Bevölkerung zunehmend älter wurde, gingen viele Menschen zeitweise sogar früher in Rente. Damit stieg die durchschnittliche Rentenbezugsdauer schneller als die Lebenserwartung. 2018 bezogen die Versicherten im Durchschnitt 20 Jahre lang Rente.

Das ist zwar erfreulich für die Senioren, belastet aber zunehmend die Rentenkasse, da immer mehr Rentner durch weniger Beitragszahler finanziert werden. Weil es auch um die Gesundheit der künftigen Ruheständler besser bestellt sein wird als früher, sollte die nächste Rentnergeneration einen Beitrag durch eine verlängerte Erwerbstätigkeit leisten.

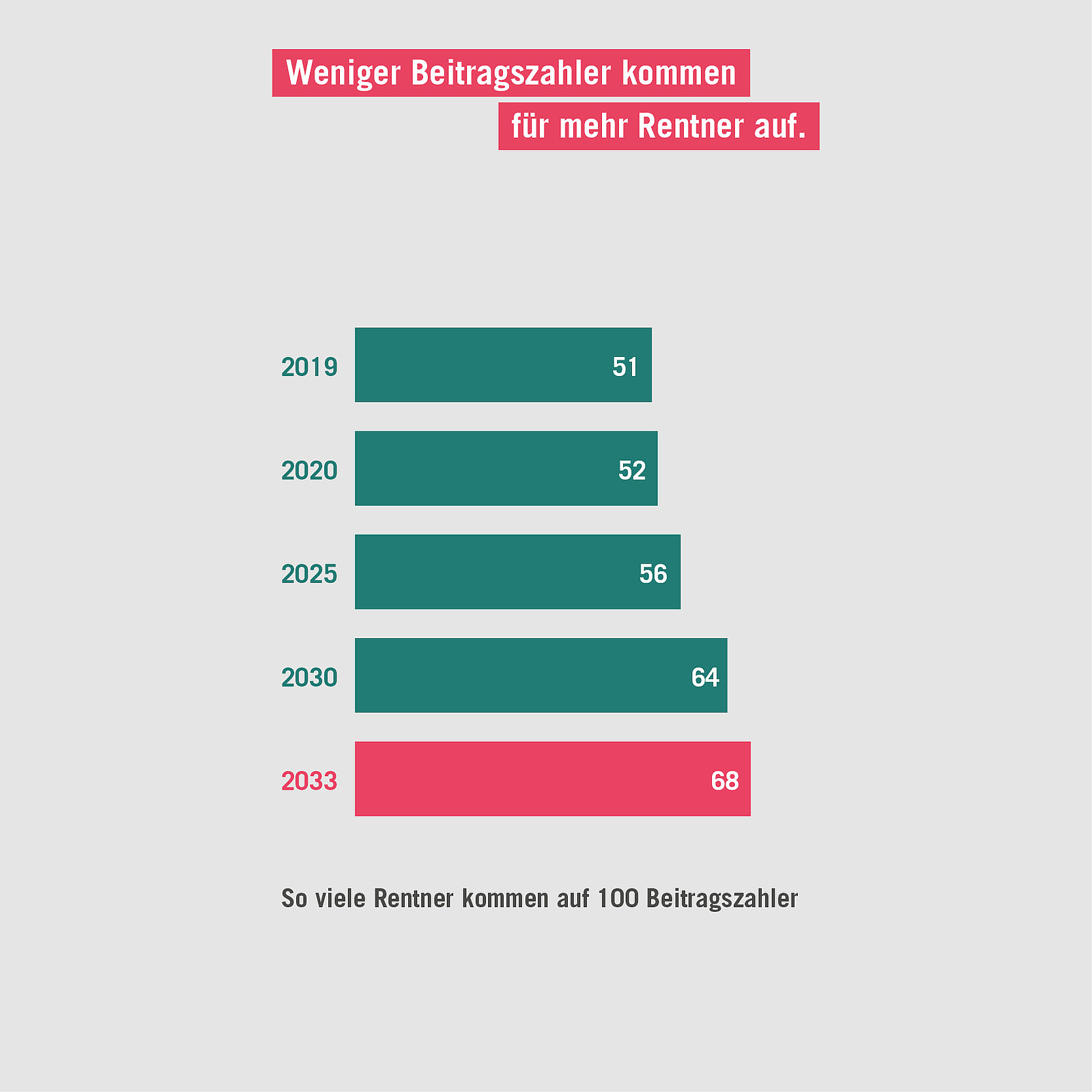

Die junge Generation wird stärker belastet.

Durch die demografische Entwicklung müssen weniger Beitragszahler für mehr Rentner aufkommen. Was das heißt, verdeutlicht der sogenannte Rentnerquotient. Als Prozentzahl gibt er an, wie viele Rentner auf 100 Beitragszahler kommen. Im Jahr 2019 lag dieses Verhältnis bei 51 Prozent, das heißt, 100 Beitragszahler mussten für 51 Rentner aufkommen. Im Jahr 2033 wird dieser Wert voraussichtlich auf 68 Prozent steigen.

In der Logik der Rentenversicherung bedeutet dies: Zur Finanzierung des Systems steigen zum einen die Renten etwas langsamer als die Löhne (Nachhaltigkeitsfaktor) und zum anderen steigen auch die Beiträge der Erwerbstätigen zur gesetzlichen Rente. Damit verringert sich der finanzielle Spielraum der Jüngeren für eine freiwillige eigene Altersvorsorge.

Quelle: Bundesministerium für Arbeit und Soziales, 2019 (Seite 55, Übersicht B18)

Rentner können sich in Zukunft mehr leisten.

Die Zahl der Erwerbstätigen wird sich langfristig verringern, die Zahl der Rentner erhöhen. Das Rentenniveau drückt aus, wie hoch die Standardrente im Verhältnis zum Durchschnittseinkommen ist. Wenn das Niveau sinkt, bedeutet das aber nicht, dass die Renten sinken, sondern lediglich, dass die Renten langsamer erhöht werden als die Löhne. Die Kaufkraft der Rentner wird sich dennoch weiter erhöhen, hat unter anderem der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung prognostiziert. Der Grund: Die Renten werden weiterhin stärker steigen als die Verbraucherpreise. Der Durchschnittsrentner kann sich deshalb trotz niedrigeren Rentenniveaus in Zukunft mehr von seiner Rente kaufen als heute.

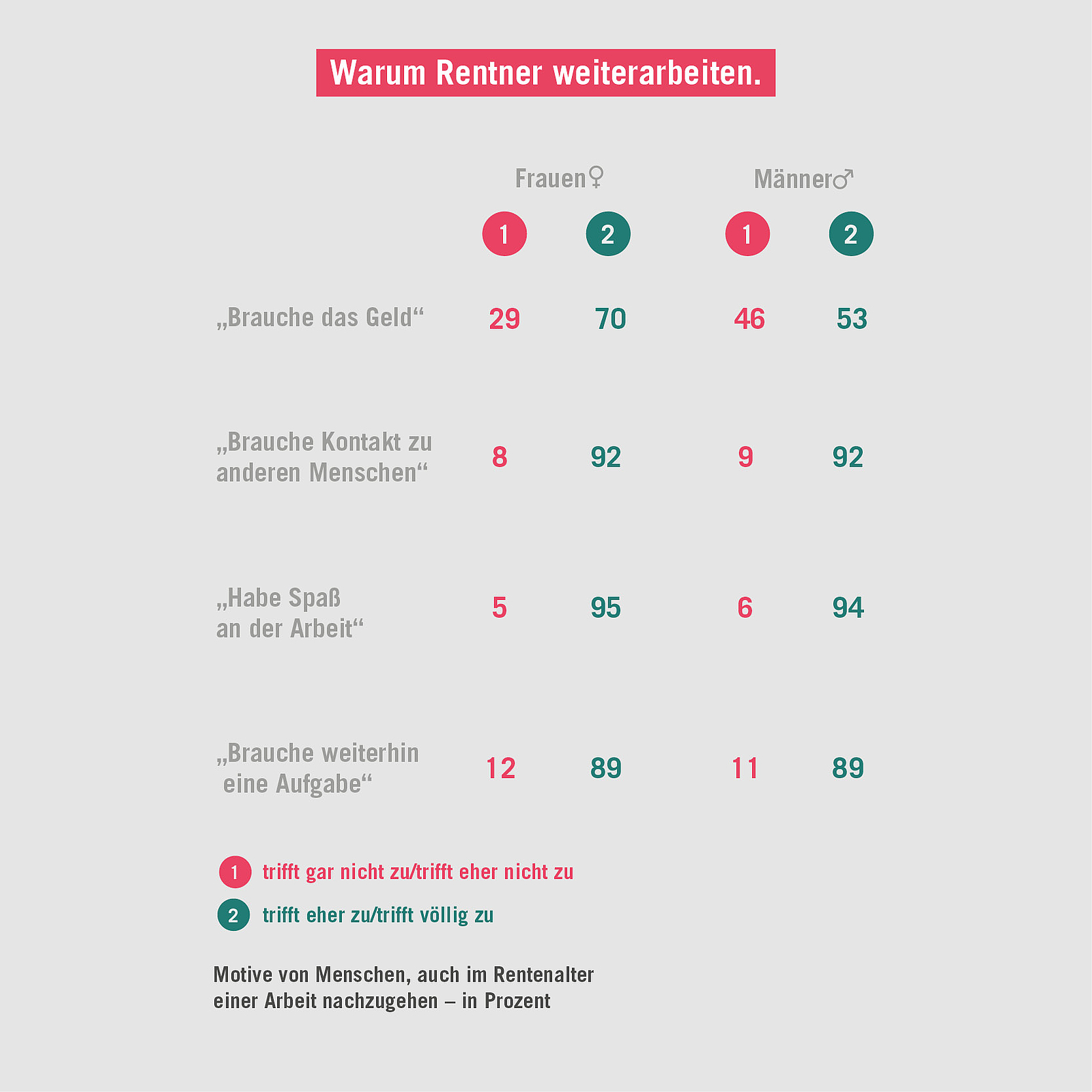

Viele Rentner wollen länger arbeiten.

Aufgrund der demografischen Entwicklung sollten die Bundesbürger künftig länger arbeiten, um die Rentenversicherung nachhaltig zu finanzieren. Und viele wollen das auch, wie das Institut für Arbeitsmarkt- und Berufsforschung (IAB) 2018 herausgefunden hat. Demnach ist mehr als ein Viertel aller Rentner und Rentnerinnen in den ersten drei Jahren nach Erreichen der Altersgrenze erwerbstätig – und von denen, die nicht mehr erwerbstätig sind, würden 13 Prozent der Frauen beziehungsweise 20 Prozent der Männer gerne eine Arbeit aufnehmen.

Als Grund für die Erwerbstätigkeit nach Erreichen des Rentenalters geben die Senioren vor allem soziale und persönliche Motive an. Jeweils rund 90 Prozent der erwerbstätigen Rentner und Rentnerinnen haben Spaß an ihrer Arbeit, brauchen den Kontakt zu anderen Menschen oder wünschen sich weiterhin eine Aufgabe.

Quelle: Institut für Arbeitsmarkt- und Berufsforschung, 2018

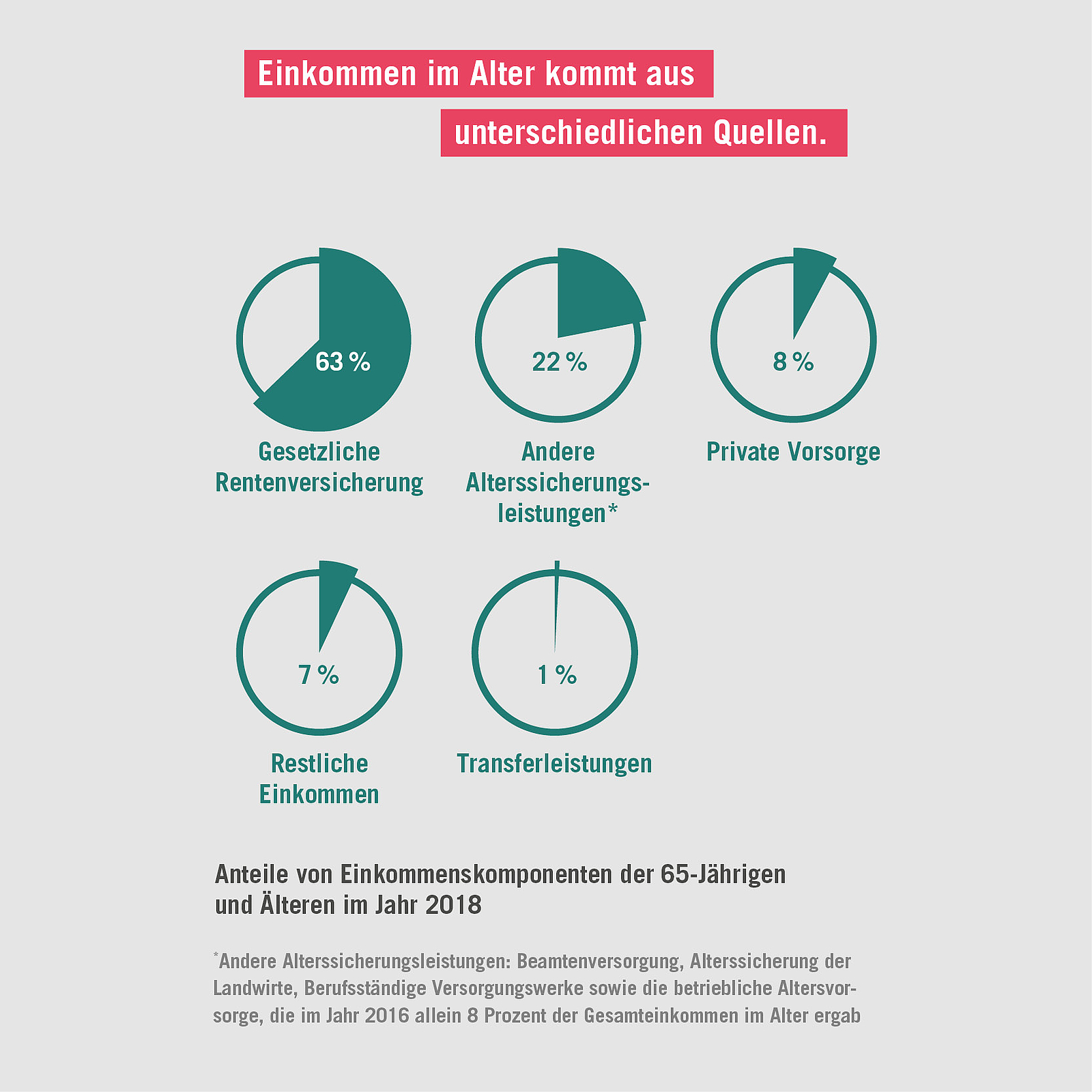

Das Alterseinkommen ist nicht nur die Rente.

Die gesetzliche Rentenversicherung ist zwar die größte und wichtigste Säule der Alterssicherung – aber nicht die einzige. Die meisten Rentner haben auch auf andere Weise für ihr Alter vorgesorgt.

Das erklärt auch, warum eine niedrige Rente allein nichts über das Gesamteinkommen eines Rentnerhaushalts aussagt. Oft hat beispielsweise der Ehepartner einen deutlich höheren Rentenanspruch oder ein großer Teil des Einkommens stammt aus anderen Quellen, wie etwa einer betrieblichen oder privaten Altersversorgung.

Quelle: Bundesministerium für Arbeit und Soziales, 2019 (Seite 23) und 2016

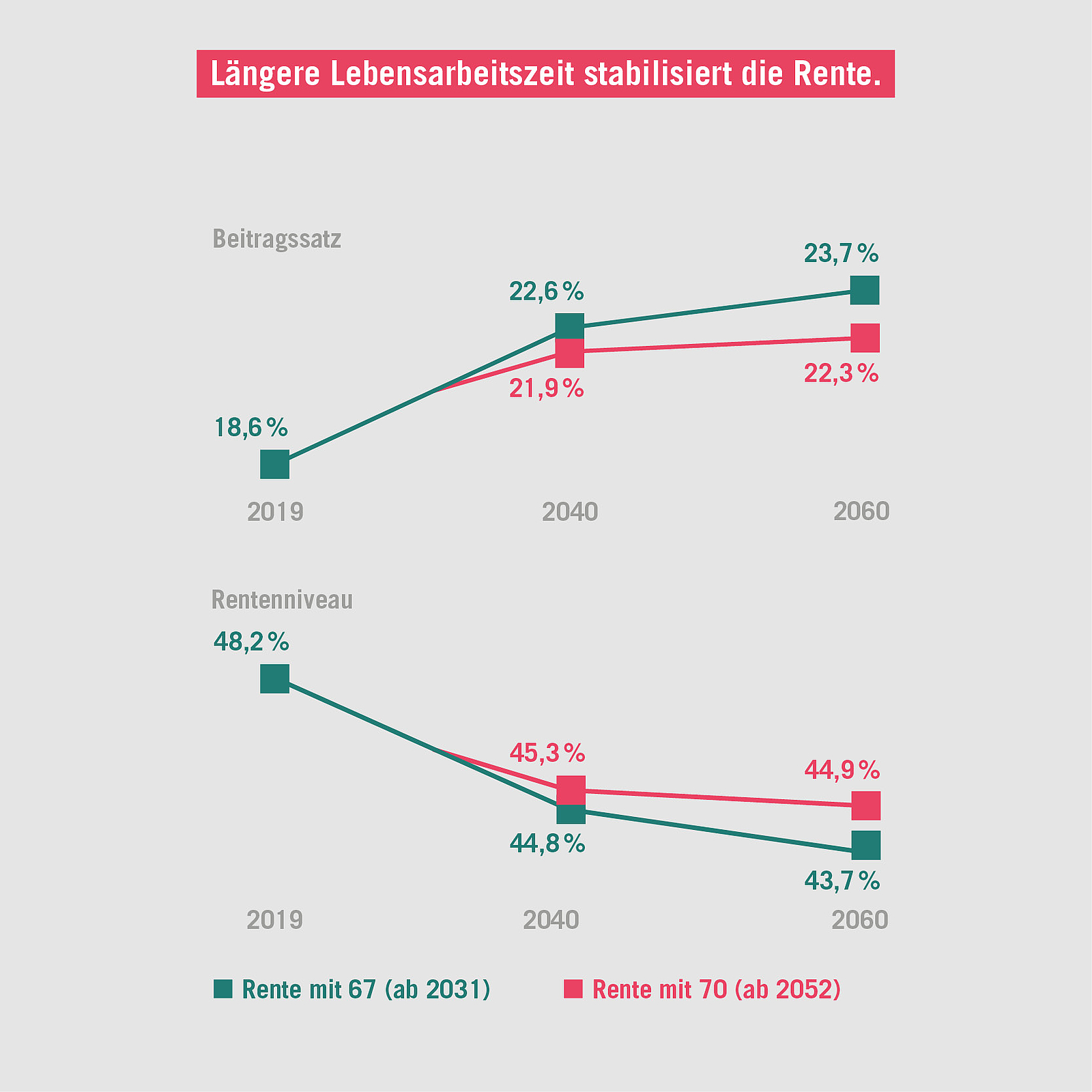

Die neue Generationengerechtigkeit.

Wegen der Alterung der Bevölkerung müssen künftig weniger Beschäftigte mehr Rentner finanzieren. Das führt dazu, dass die Rentenbeiträge der jüngeren Generationen steigen und gleichzeitig ihr zu erwartendes Rentenniveau sinkt. Während der Beitragssatz heute 18,6 Prozent beträgt, steigt er ohne Reformen bis 2060 auf 23,7 Prozent, und das Rentenniveau geht von 48,2 (2019) auf 43,7 Prozent (2060) zurück.

Würden die Bundesbürger auch nach 2031 mit steigender Lebenserwartung etwas später in Rente gehen, könnte diese Entwicklung gebremst werden – die Beitragssätze würden nicht ganz so stark steigen und das Rentenniveau nicht ganz so stark fallen. Außerdem würden so neue Wachstumsimpulse ausgelöst – wenn zum Beispiel eine drei Monate längere Lebenserwartung in zwei Monate Arbeit und einen Monat Rente aufgeteilt würde. Dadurch gewinnt der Staat jene Handlungsspielräume, die notwendig sind, um die wirtschaftlichen Grundlagen der sozialen Sicherung auch in einer alternden Bevölkerung zu gewährleisten.

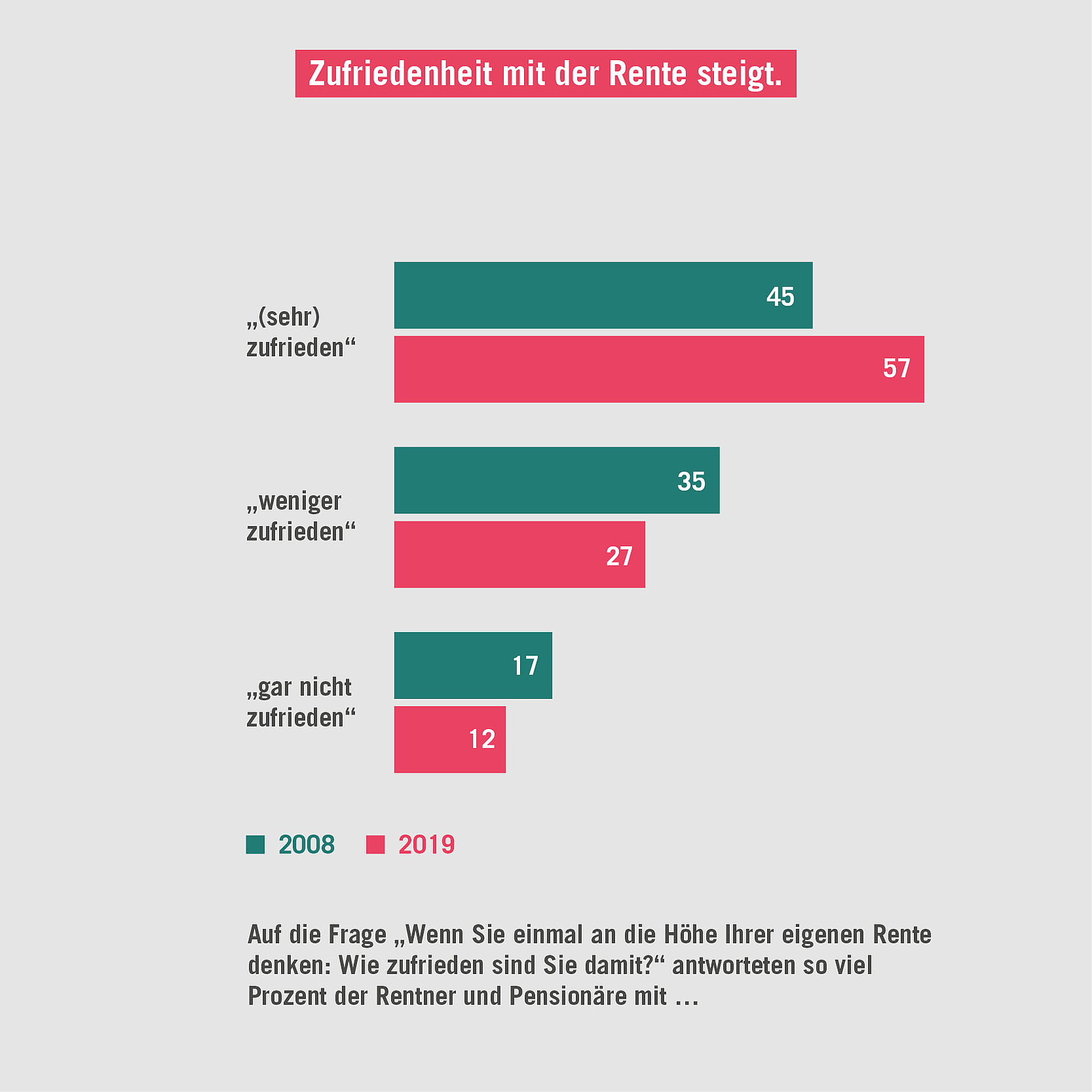

Rentner sind vergleichsweise gut abgesichert.

Den allermeisten Rentnern geht es finanziell gut – das zeigte im vergangenen Jahr eine groß angelegte Umfrage des Allensbach-Instituts. Demnach waren im Jahr 2019 rund 57 Prozent der Rentner und Pensionäre mit ihrer Rente „sehr zufrieden“ oder „zufrieden“ – im Jahr 2008 sagten das nur 45 Prozent. Analog dazu hat sich der Anteil jener Senioren und Seniorinnen, die mit der Höhe ihrer Rente hadern, verringert: Waren 2008 noch 17 Prozent „gar nicht zufrieden“, sagten das 2019 nur noch 12 Prozent.

Das passt zu den aktuellen Zahlen zur Grundsicherung im Alter. Demnach bezogen im Jahr 2018 rund 3,2 Prozent der Rentner zusätzlich Grundsicherung im Alter. Zum Vergleich: In der Gesamtbevölkerung lag der Anteil der Grundsicherungsempfänger bei 8,7 Prozent, also gut zweieinhalb Mal höher.

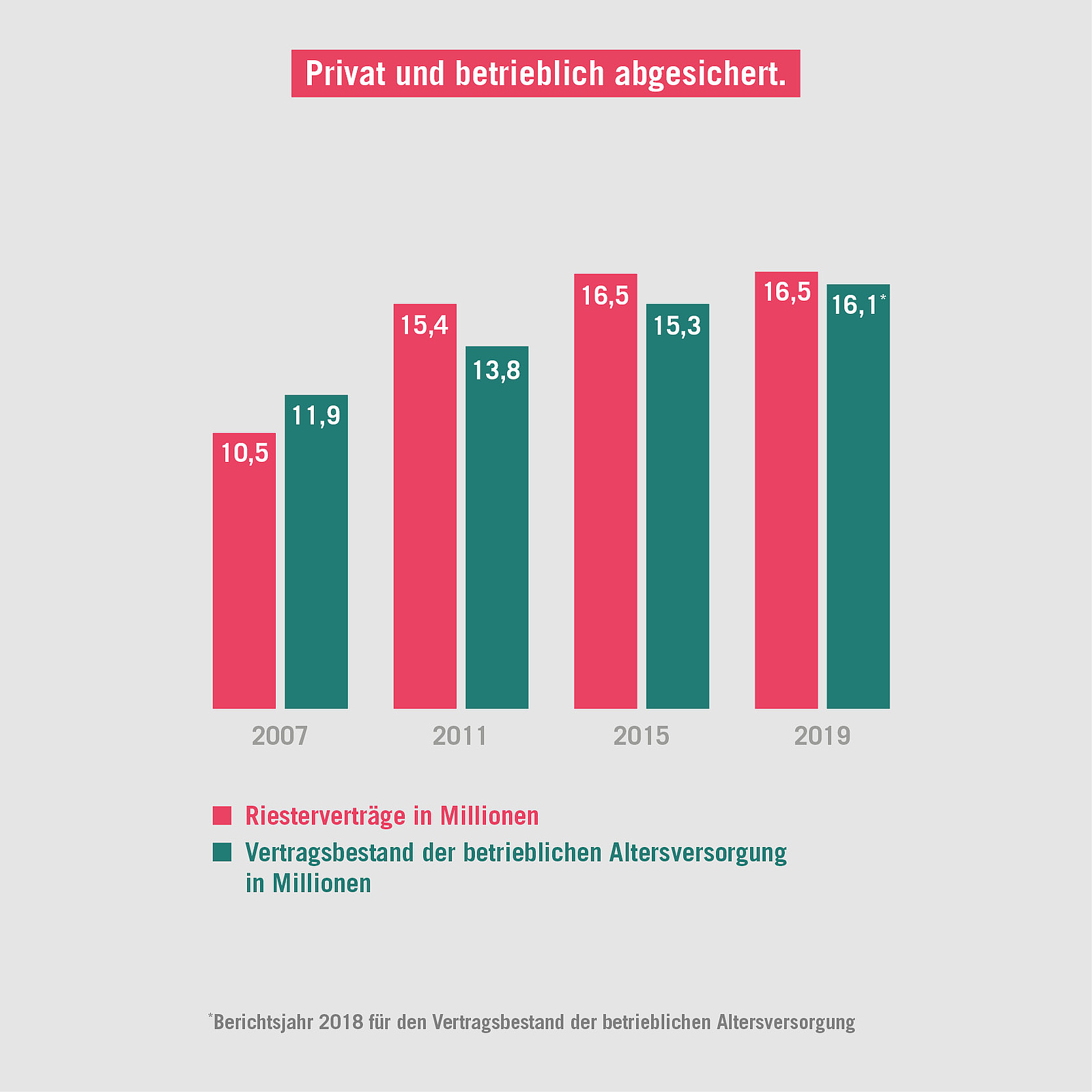

Private und betriebliche Altersvorsorge gewinnen an Bedeutung.

Immer mehr Menschen sorgen zusätzlich zur gesetzlichen Rentenversicherung für das Alter vor – betrieblich und privat. So stieg die Zahl der staatlich geförderten Riesterverträge als Teil der privaten Altersvorsorge von 10,5 Millionen im Jahr 2007 auf 16,5 Millionen im Jahr 2019. Auch bei der betrieblichen Altersvorsorge, zum Beispiel Direktversicherungen, gab es einen Anstieg – von 11,9 Millionen Verträgen im Jahr 2007 auf 16,1 Millionen im Jahr 2018. Seit Anfang 2018 gelten für die private und betriebliche Altersvorsorge erstmalig Freibeträge in der Grundsicherung im Alter. Dadurch ist es für Menschen mit niedrigem Einkommen attraktiver, selbst vorzusorgen. Schon Kleinstbeträge können so zu einer spürbaren Einkommensverbesserung im Alter führen.

Quellen: Bundesministerium für Arbeit und Soziales, 2020; Gesamtverband der deutschen Versicherungswirtschaft, 2019 (Seite 35)

Ausgewählte Quellen

Rentenversicherungsbericht 2019

Bundesministerium für Arbeit und Soziales, 2019

Rentenversicherung in Zahlen 2019

Deutsche Rentenversicherung Bund, 2019

Die Zukunft der Rente – Perspektiven und Reformbedarf aus Sicht der Bürger

Institut für Demoskopie Allensbach, 2019

Ist das Rentensystem in Deutschland generationengerecht? Status quo und Prognose bis 2060 aus dem Generationencheck

Institut der deutschen Wirtschaft, 2019

Entlastung der Beitragszahler – Variationen in der Rentenanpassungsformel. Simulation im Generationencheck

Institut der Deutschen Wirtschaft, 2020