So geht stabile Rente – bis 2060

Damit die gesetzliche Rentenversicherung auf Dauer finanzierbar bleibt, sollte die Politik an drei Stellschrauben gleichzeitig drehen. Eine sichere Rente ist möglich, wie eine aktuelle Studie zeigt, aber es braucht Reformen.

7. Juni 2021Die schlechte Nachricht zuerst: Die gesetzliche Rente ist nicht sicher.

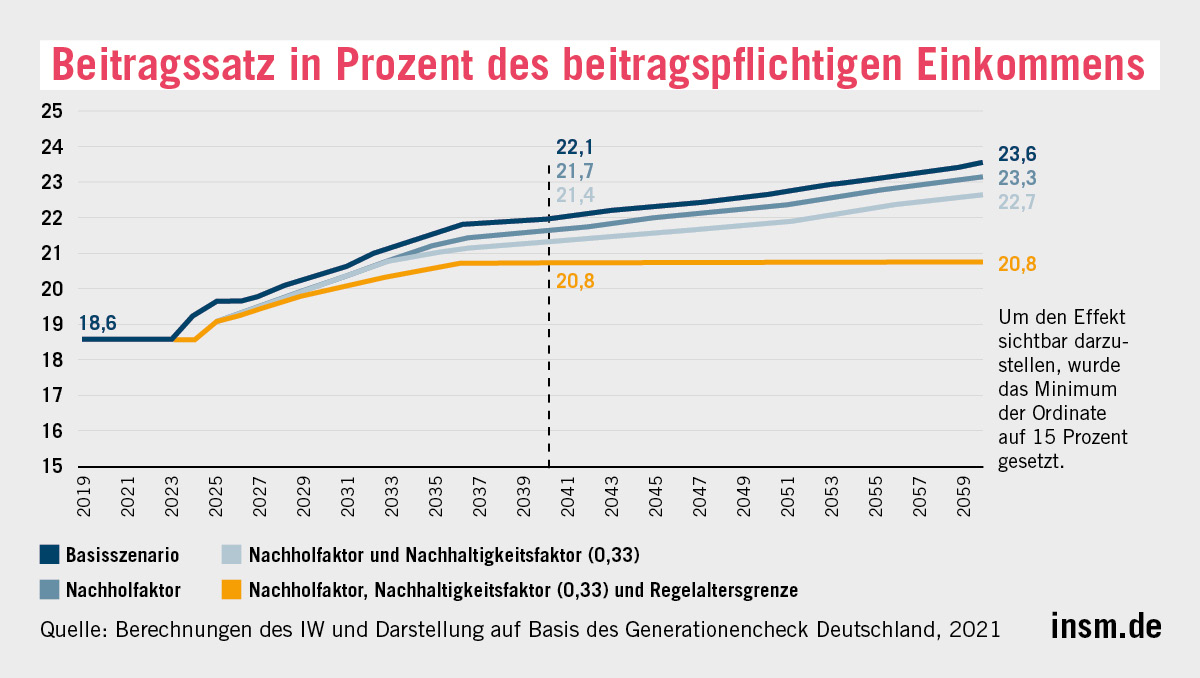

Würde das System der gesetzlichen Rentenversicherung, so wie es heute ist, beibehalten, stiege der Beitragssatz im Laufe der kommenden Jahrzehnte von heute 18,6 Prozent über 22,1 Prozent im Jahr 2040 auf 23,6 Prozent 2060. Das wären 5 Prozentpunkte mehr als heute. Unser Sozialsystem würde einen solchen Anstieg kaum verkraften, zumal auch in der gesetzlichen Kranken- und Pflegeversicherung die Beitragssätze ob der demografischen Entwicklung ebenfalls steigen werden.

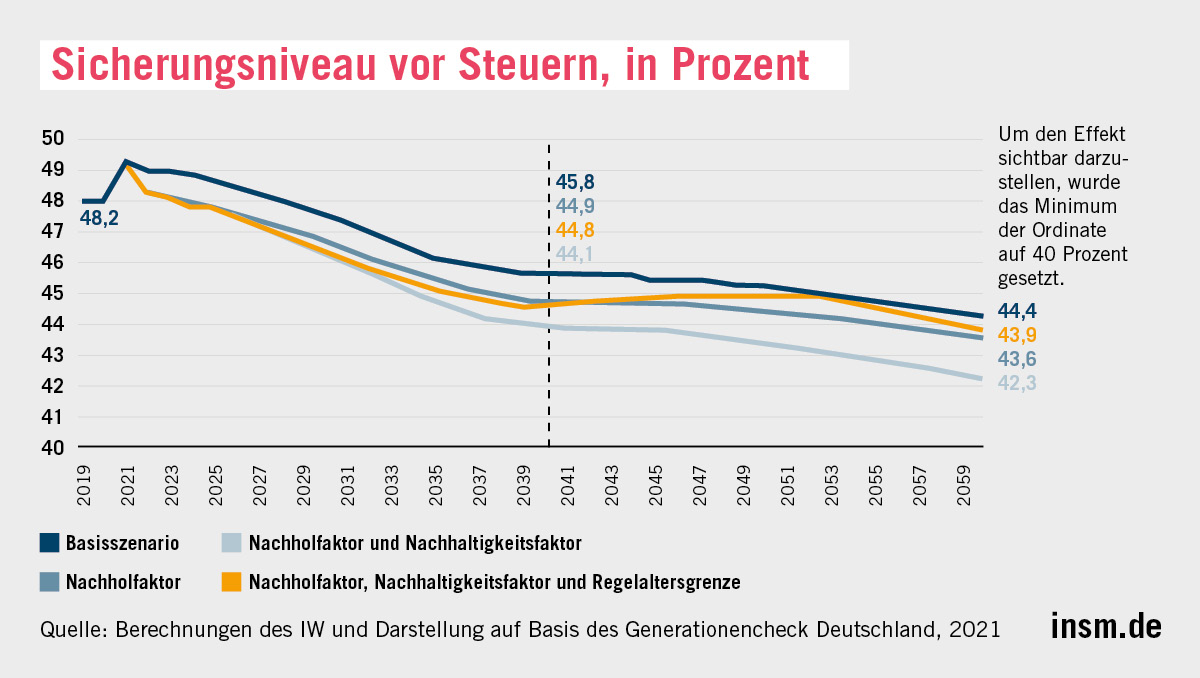

Umgekehrt würde das Sicherungsniveau der Rente von heute 48,2 Prozent auf 44,4 Prozent bis 2060 um 3,8 Prozentpunkte sinken (2040: 45,8).

Das Sicherungsniveau meint den Verhältniswert aus der verfügbaren Standardrente und dem verfügbaren Durchschnittsgehalt, jeweils vor Steuern.

Diese und die folgenden Zahlen stammen aus der Studie „Nachhaltigkeit in der Gesetzlichen Rentenversicherung“ des Wissenschaftlers Dr. Jochen Pimpertz und der Wissenschaftlerin Dr. Ruth Maria Schüler vom Institut der deutschen Wirtschaft. Die beiden Grafiken unten illustrieren die Ergebnisse der Studie.

Jetzt die gute Nachricht: Diese Entwicklung in der gesetzlichen Rentenversicherung kann deutlich gebremst werden. Der Rentenbeitrag kann ohne einschneidende Umbrüche langfristig stabil gehalten werden, ohne dass das Sicherungsniveau wesentlich stärker als nach heutiger Gesetzeslage sinken müsste.

Notwendig dafür sind Anpassungen der gesetzlichen Rentenversicherung an drei Stellen: dem Nachholfaktor, dem Nachhaltigkeitsfaktor und der Regelaltersgrenze. Was bedeuten die Begriffe und was ist zu tun?

Nachholfaktor

Der Nachholfaktor ist Bestandteil der Rentenanpassungsformel der gesetzlichen Rentenversicherung und bewirkt, dass vor der jährlich erfolgenden Rentenanpassung zunächst berücksichtigt wird, ob in der Vergangenheit eigentlich notwendig gewesene, aber unterbliebene Rentenkürzungen nachträgliche Würdigung finden können.

Hintergrund: Rentenkürzungen sind gesetzlich ausgeschlossen. Sinken etwa die Löhne in wirtschaftlich schwierigen Zeiten, tun dies die Renten nicht. Der Nachholfaktor aber sorgt dafür, dass in den darauf folgenden Jahren die Rentenanstiege zurückhaltender ausfallen.

Der Nachholfaktor gleicht also unterbliebene Absenkungen der Rente in der Vergangenheit durch geringere Rentensteigerungen in der Zukunft aus. Das ist fair, weil so die Beitragszahler nicht ausschließlich die Lasten einer negativen Wirtschaftsentwicklung tragen müssen. Doch der Nachholfaktor ist bis 2026 ausgesetzt.

Eine zügige Wiedereinsetzung hätte langfristig positive Folgen für die Beitragszahler. Im Jahre 2060 läge der Beitragssatz mit eingesetztem Nachholfaktor bei 23,3 Prozent, also um 0,3 Prozentpunkte unter dem Status-quo-Szenario ohne Reformen (siehe Grafik).

Nachhaltigkeitsfaktor

Der Nachhaltigkeitsfaktor berücksichtigt demografisch bedingte Veränderungen. Er verteilt die Lasten der Alterung der Gesellschaft zwischen Alten (Rentnern) und Jungen (Beitragszahlern). Er liegt aktuell bei 0,25. Das bedeutet, dass ein Viertel der demografischen Anpassungslasten von den Rentnerinnen und Rentnern zu schultern ist. Würde man den Nachhaltigkeitsfaktor moderat auf 0,33 erhöhen, würde dies die Rentenversicherung deutlich stabilisieren. Dann nämlich würde, zusammen mit einem wieder eingesetzten Nachholfaktor, der Beitragssatz bis zum Jahr 2060 auf lediglich 22,7 Prozentpunkte steigen (siehe auch Grafik oben). Das wäre fast 1 Prozentpunkt weniger als ohne Reformen.

Regelaltersgrenze

Die vermutlich politisch umstrittenste, aber wirkungsvollste Maßnahme ist eine fortgesetzte Anhebung der Regelaltersgrenze nach 2031 (bis dahin ist sie gesetzlich bereits festgeschrieben und steigt bis dahin auf 67 Jahre). Dabei ist die Notwendigkeit einer Reform an dieser Stelle in der Wissenschaft unstrittig.

Ein paar wenige Zahlen machen den Reformbedarf deutlich: Betrug die durchschnittliche Rentenbezugsdauer im Jahr 1970 in Westdeutschland noch 11,1 Jahre, so stieg sie bis zur Wiedervereinigung auf 15,4 Jahre und liegt heute bei 19,9 Jahre. Im Umkehrschluss bedeutet dies: Bei steigender Lebenserwartung und konstantem Renteneintrittsalter sind im Umlageverfahren pro Jahr immer mehr Renten zu finanzieren.

Eine weitere Anpassung der Regelaltersgrenze über das Jahr 2031 ist also notwendig. Würde ab dem Jahr 2031 jedes Jahr die Regelaltersgrenze um zwei Monate nach hinten geschoben und diese ab dem Jahr 2052 konstant gelassen (die Regelaltersgrenze wäre dann 70 Jahre), würde dies die Rentenversicherung nachhaltig stabilisieren.

Der Beitragssatz würde dann (zusammen mit der Wiedereinsetzung des Nachholfaktors und der moderaten Anhebung des Nachhaltigkeitsfaktors) bei stabilen 20,8 Prozent liegen (siehe auch Grafik oben).

Eine weitere gute Nachricht: Trotz der deutlichen Verbesserungen für die Beitragszahler würde das Rentenniveau diese Reformen kaum verändern. Nach Umsetzung aller drei Reformen würde das Sicherungsniveau bis zum Jahr 2060 lediglich um 0,5 Prozentpunkte im Vergleich zur aktuellen Gesetzeslage sinken (siehe Grafik unten).

Fazit

Alle drei Maßnahmen bremsen zusammen genommen die Beitragssatzentwicklung deutlich: Der ohne Reformen zu erwartende Anstieg um 5 Beitragssatzpunkte bis zum Jahr 2060 ließe sich langfristig um 2,8 Punkte reduzieren, also mehr als halbieren. Gleichzeitig ließe sich auch das Sicherungsniveau auf annähernd dem Niveau stabilisieren, das sich langfristig ohne Reformen einstellen wird. Die bis zum Jahr 2030 gesetzlich definierten Haltelinien von maximal 22 Prozent Beitragssatz und mindestens 43 Prozent Sicherungsniveau würden sogar bis zum Jahr 2060 eingehalten. Die Rente ist aktuell nicht sicher. Aber sie kann in wenigen Schritten sicher gemacht werden.