Wie unsere Rente zukunftsfähig bleibt

Die gesetzliche Rente ist und bleibt auch in Zukunft die wichtigste Säule der Alterssicherung in Deutschland. Mit dem Kompromiss eines sinkenden Rentenniveaus bei vertretbar höheren Rentenbeiträgen und einer längeren Lebensarbeitszeit tragen Alt und Jung dazu bei, dass die Rente zum Leben reicht und zugleich finanzierbar bleibt. Diesen fairen Generationenausgleich gilt es beizubehalten.

Unsere Position zur RenteGroße Studie zu RentenniveauDeutschland im Jahre 2040

So funktioniert unsere Rente heute und morgen

Interview mit Rentenexperte Prof. Raffelhüschen

Unsere Rente funktioniert heute

Von wegen Altersarmut: Den gesetzlich versicherten Rentnern geht es heute so gut wie nie zuvor. Nur 2,5 Prozent sind auf zusätzliche staatliche Unterstützung, die sogenannte Grundsicherung, angewiesen – wohingegen 9,4 Prozent der Gesamtbevölkerung Sozialhilfe beziehen. Auch in Zukunft wird Altersarmut nicht zum Massenphänomen. Im ungünstigsten Fall werden 2030 rund fünf Prozent der Rentner staatliche Finanzhilfe benötigen, sagt der Wissenschaftliche Beirat beim Bundeswirtschaftsministerium. Nach wie vor ist Bildung und damit Teilhabe am Arbeitsmarkt das beste Mittel gegen Armut im Alter.

Unsere Rente funktioniert morgen

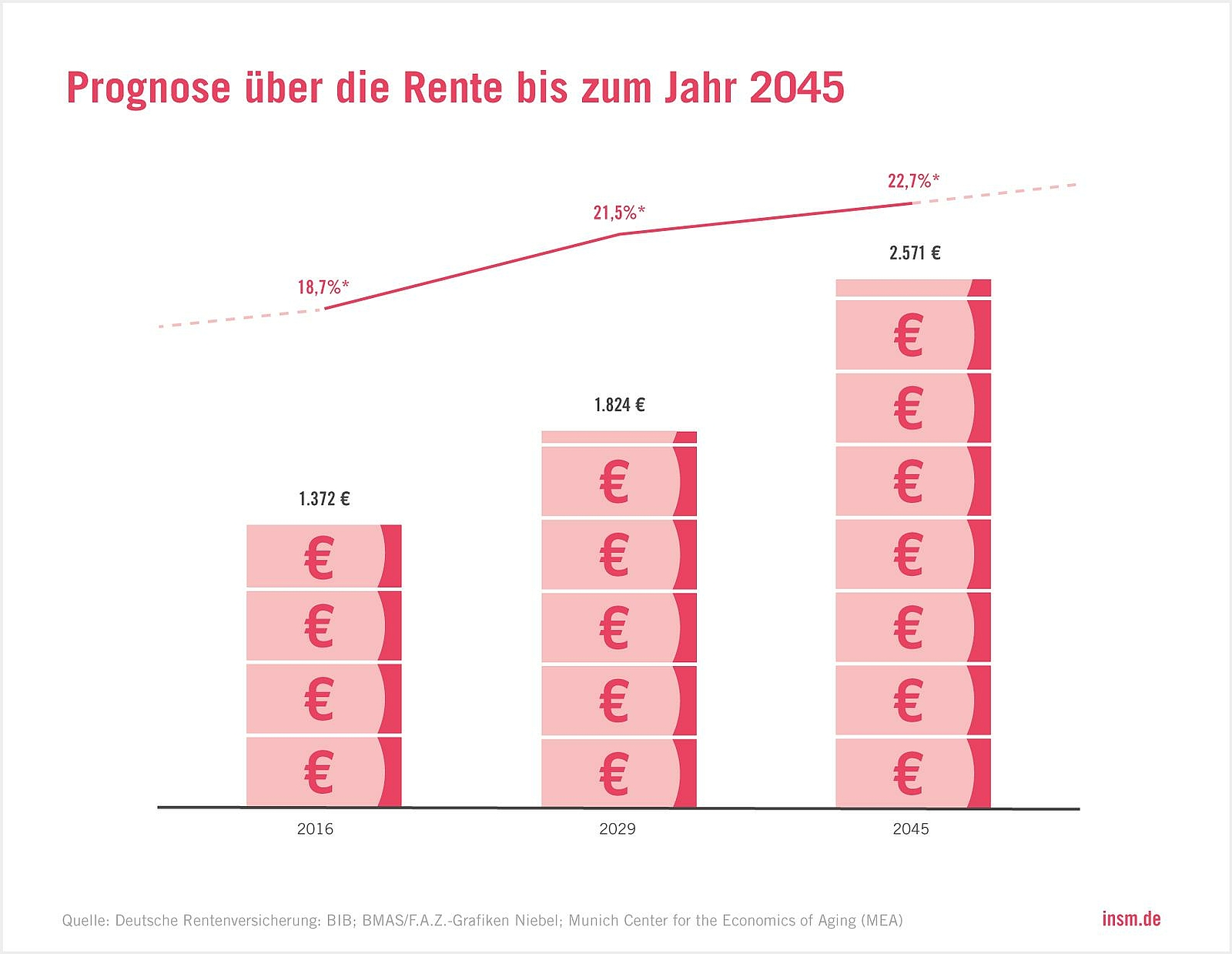

Die gesetzliche Rentenversicherung wird die wichtigste Säule der Alterssicherung bleiben – dank der weitreichenden Reformen Anfang des Jahrtausends. Heute erhält der sogenannte Eckrentner, der 45 Jahre lang durchschnittliche Rentenbeiträge gezahlt hat, 1.372 Euro Rente. Im Jahr 2029 werden es 1.824 Euro sein, hat die Deutsche Rentenversicherung berechnet. Rentner werden sich in Zukunft trotz Inflation mehr leisten können als heute. Das höhere Renteneintrittsalter und das sinkende Rentenniveau verhindern gleichzeitig, dass die Rentenbeiträge der jungen Generation ins Unbezahlbare steigen.

Darum ist die Rente sicher

Gewerkschaften und Sozialverbände behaupten, die gesetzliche Rente sei „eine Rutschbahn nach unten“. Doch das stimmt nicht. Wenn das Rentenniveau sinkt, bedeutet das noch lange nicht, dass auch die Renten sinken.

Die nächste Generation kann damit rechnen, Renten mit einer um ein Drittel höheren Kaufkraft zu erhalten als die heutigen Rentner.

Die Rentenformel koppelt die Renten an die Entwicklung der Löhne und Gehälter. Diese steigen normalerweise Jahr für Jahr. Dann gibt es auch mehr Rente. Doch selbst in schwierigen Zeiten können Rentner beruhigt sein: Die Renten dürfen laut Gesetz nicht sinken.

Dass das Rentenniveau – also das prozentuale Verhältnis der durchschnittlichen Rente zum Durchschnittsverdienst – sinkt, ist ebenfalls erst einmal kein Grund zur Sorge. Dahinter verbirgt sich lediglich, dass die Renten etwas langsamer steigen als die Löhne und Gehälter. Der Rentenexperte Professor Axel Börsch-Supan rechnet damit, dass die Kaufkraft der Renten jedes Jahr durchschnittlich um ein Prozent steigen wird.

Trotz sinkenden Rentenniveaus geht es den Rentnern der Zukunft besser als den Rentnern heute.

Darum ist die Rente fair

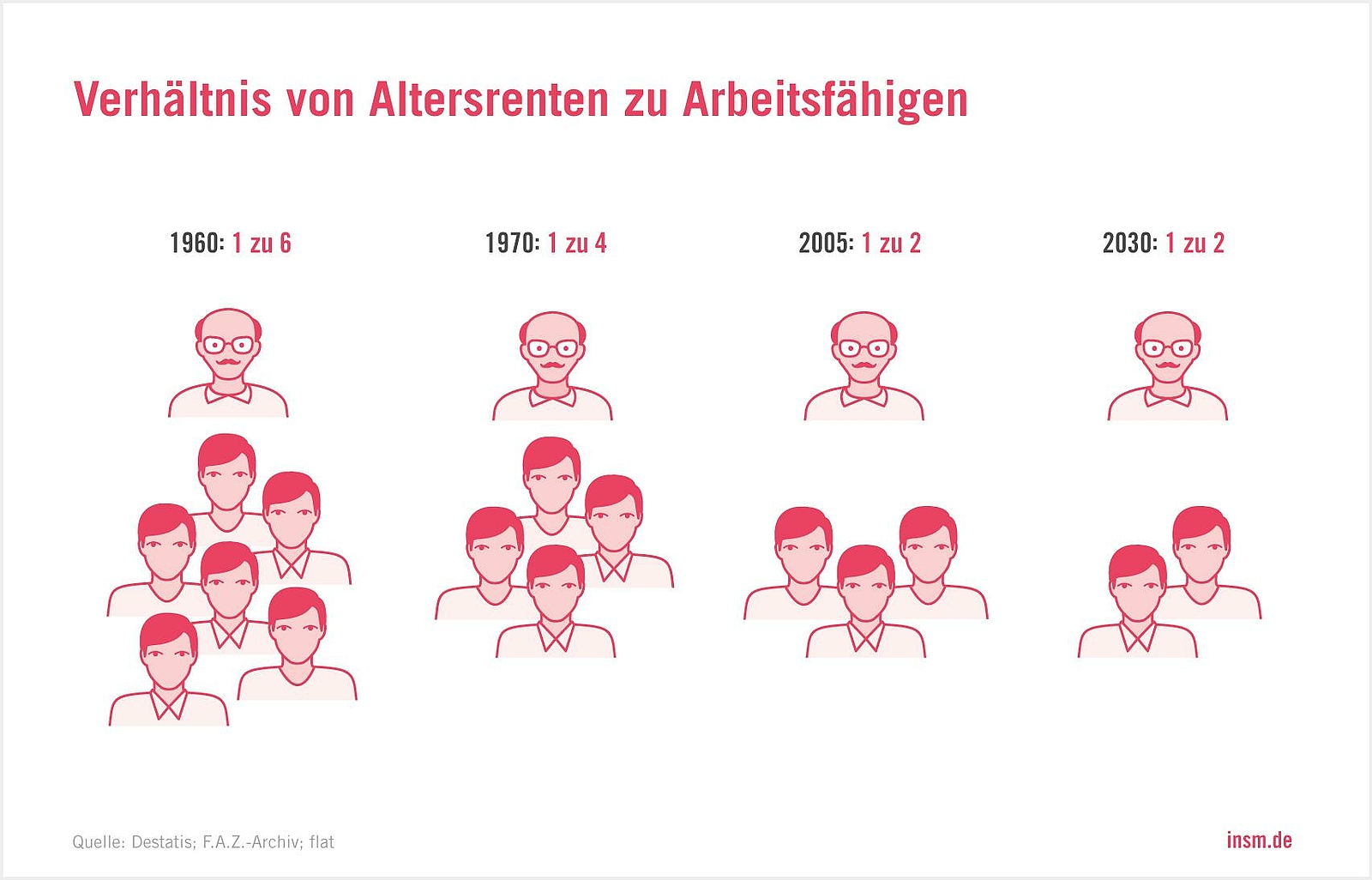

Immer weniger junge Menschen müssen die Rente für immer mehr ältere erwirtschaften – und die Lebenserwartung steigt weiter. Doch die großen Rentenreformen Anfang des Jahrtausends haben die Kosten des demografischen Wandels fair zwischen Jung und Alt aufgeteilt.

Seit 2005 gibt es den sogenannten Nachhaltigkeitsfaktor bei der Rentenberechnung. Er sorgt dafür, dass sich die Renten und Rentenbeiträge im Einklang mit dem demografischen Wandel entwickeln: Der Faktor verhindert einerseits, dass stark steigende Beitragssätze die Jüngeren überfordern. Andererseits lässt er die Älteren weiterhin am wachsenden Wohlstand teilhaben.

Für die Jüngeren bedeutet das zwar trotzdem steigende Rentenbeiträge – von heute 18,7 Prozent auf voraussichtlich 22 Prozent im Jahr 2030. Für die Älteren steigen die Renten im Gegenzug aber etwas langsamer als die Löhne und Gehälter.

Mit diesem Kompromiss tragen Jung und Alt gleichermaßen dazu bei, dass die Rente im Alter zum Leben reicht und finanzierbar bleibt.

In die gleiche Richtung zielt übrigens auch der Beschluss der Regierung von 2007, das Renteneintrittsalter schrittweise von 65 auf 67 Jahre anzuheben.

Die Jüngeren zahlen höhere Rentenbeiträge und arbeiten länger, während die Renten der Älteren weniger stark steigen. So bleibt der Generationenvertrag fair und zukunftsfähig.

Darum ist die Rente gerecht

In der gesetzlichen Rentenversicherung gilt die Leistungsgerechtigkeit: Wer mehr einzahlt, bekommt später eine höhere Rente. Dafür sorgt die Rentenformel.

Die Formel berücksichtigt, wie viele sogenannte Entgeltpunkte ein Versicherter im Lauf des Berufslebens durch seine Rentenzahlungen gesammelt hat. Einen Punkt erhält er, wenn er in einem Jahr exakt so viel in die Rentenkasse eingezahlt hat wie der bundesdeutsche Durchschnitt. Verdient der Versicherte mehr oder weniger, gibt es entsprechend mehr oder weniger Punkte. Geht er in Rente, werden seine gesammelten Punkte mit dem aktuellen Rentenwert multipliziert, der sich an der Entwicklung der Löhne und Gehälter orientiert.

Dank der Rentenformel bekommt ein Durchschnittsverdiener am Ende eine durchschnittliche Rente.

Dieses gerechte System würde durch die sogenannte Lebensleistungsrente ausgehebelt. Mit ihr könnte jemand, der wenig in die gesetzliche Rentenkasse eingezahlt hat, später unter Umständen eine höhere Rente bekommen als ein anderer, der mehr eingezahlt hat.

Fazit: In der gesetzlichen Rentenversicherung geht es gerecht zu: Durch die Rentenformel bekommt jeder Versicherte im Alter eine Rente, die er sich durch seine Beiträge verdient hat.

Prof. Dr. Bernd Raffelhüschen ist Direktor des Forschungszentrums Generationenverträge an der Albert-Ludwigs-Universität Freiburg und Botschafter der INSM

Wie beurteilen Sie die Rentenpolitik der aktuellen Regierung?

Der Beschluss der großen Koalition, die sogenannte Flexi-Rente einzuführen, war vernünftig. Davor wurden allerdings eine ganze Reihe Fehler gemacht. Sowohl die Mütterrente war eine falsche Entscheidung als auch die abschlagsfreie „Rente mit 63“. Beide Maßnahmen sind Geschenke für die Rentner auf Kosten der Beitragszahler.

Welche Folgen hätte das Einfrieren oder Anheben des derzeitigen Rentenniveaus?

Der von der Schröder-Regierung eingeführte Nachhaltigkeitsfaktor soll den Beitragssatz für die nachfolgenden Generationen möglichst konstant halten. Mit anderen Worten: „Die Jungen“ sollten etwa denselben Beitragssatz wie „die Alten“ zahlen. Diesen Grundsatz würde man über Bord werfen, wenn man das Rentenniveau einfrieren würde. Ein Akzeptanzproblem wäre die Folge. Denn warum sollten „die Jungen“ deutlich mehr für die Renten „der Alten“ bezahlen, als es die heutigen Rentner selbst getan haben? Obendrein würden diese Beitragsgelder bei einer Generation landen, die ohnehin die durchschnittlich reichste Rentnergeneration ist, die wir jemals hatten. Eine solche Ungerechtigkeit könnte den Generationenvertrag in ernsthafte Gefahr bringen – zu Recht.

Wie groß ist und wird das Problem der Altersarmut in Deutschland?

Das ist ganz einfach zu beantworten: winzig. In der Altersgruppe 65+ sind weniger als drei Prozent – und damit im Vergleich zur jüngeren Bevölkerung unterdurchschnittlich wenige – von Armut betroffen. Wir haben ein Kinderarmutsproblem in Familien mit Geringverdienern. Die Rentnergeneration ist diesbezüglich jene, die am wenigsten zu befürchten hat. Selbst bei einer Verdopplung der Altersarmut wären „die Alten“ unterdurchschnittlich häufig armutsgefährdet.

Was ist eine gerechte Rente?

Gerechtigkeit ist ein Begriff, den man hierbei doppelt verwendet. Zum einen: Wie steht es um die Gerechtigkeit innerhalb einer Generation? Hier ist alles im Lot. Jeder verdient seine Rente selbst. Wer nicht viel eingezahlt hat, wird später auch nicht viel bekommen. Wer mehr einzahlt, der bekommt auch mehr. Das ist gerecht! Was die intergenerative Gerechtigkeit angeht, da sorgt der Nachhaltigkeitsfaktor dafür, dass die Menschen mit Arbeit etwa 20 Prozent ihres Einkommens an die Rentnerinnen und Rentner abgeben. Das haben diese auch gemacht, als sie selbst noch jung waren, und das werden die Jungen in Zukunft machen, wenn die derzeitigen Beitragszahler in Rente gehen. Das ist fair und gerecht. Das bedeutet, wenn man alles so lässt, wie es ist, würde die Rente weiterhin gerecht bleiben.

Was sollte die Politik tun, um die gesetzliche Rentenversicherung zukunftsfest zu machen?

NICHTS! Die Rente ist derzeit nachhaltig finanziert und finanzierbar. Was wir tun müssen, sind lediglich Kleinigkeiten. Wir haben alle nötigen Reformen vor mehr als einem Jahrzehnt gemacht. Wenn die Politik in jüngster Zeit etwas gemacht hat, dann ging es regelmäßig in die falsche Richtung.

INSM-Forderungen zur Rente

Eine nachhaltige Rentenpolitik muss sich der Herausforderung des demografischen Wandels verantwortungsvoll annehmen. Weitere Wahlgeschenke zulasten nachfolgender Generationen sind nicht die Lösung. Wie bleibt die Rente sicher, fair und gerecht? Das ist jetzt zu tun:

- Keine Anhebung des Rentenniveaus: Durch den demografischen Wandel werden die Lasten für die junge Generation ohnehin immer größer. Ein fixiertes oder höheres Rentenniveau würde die Lasten weiter vergrößern – um bis zu 52 Milliarden Euro allein im Jahr 2029.

- Keine Lebensleistungsrente: Sie ist mehrfach ungerecht, weil sie nicht nur der Generationengerechtigkeit, sondern auch der Leistungsgerechtigkeit in der Rentenversicherung widerspricht. Dazu kommt: Sie wirkt kaum gegen Altersarmut. Zugleich würden Personen von ihr profitieren, die gar nicht auf sie angewiesen sind.

- Renteneintrittsalter erhöhen: Nach Umsetzung der Rente mit 67 muss das gesetzliche Renteneintrittsalter nun an die statistische Lebenserwartung gekoppelt werden. Mit dem Modell „8 Monate länger arbeiten, 4 Monate mehr Rente“ für jedes zusätzliche Lebensjahr kann die gesetzliche Rente nachhaltig und fair gesichert werden.

- Keine Ausweitung der Mütterrente: Seit 2014 bekommen Mütter, deren Kinder vor 1992 geboren wurden, zwei Jahre Erziehungszeit in der gesetzlichen Rentenversicherung angerechnet. Eine Ausweitung würde die Kosten für versicherungsfremde Leistungen um weitere Milliarden erhöhen. Das ist weder leistungs- noch generationengerecht.

- Kostenneutrale Angleichung der Ostrenten: Mithilfe einer Stichtagsregelung ist es möglich, einen gesamtdeutschen Rentenwert zu bilden, ohne an bereits erworbenen Rentenansprüchen zu kratzen und damit jemanden schlechterzustellen. Das bisher geplante Modell bedeutet hingegen neue Ungerechtigkeiten und zusätzliche Kosten für die junge Generation.

- Private und betriebliche Vorsorge stärken: Vorsorge ist der beste Schutz gegen Altersarmut. Jeder sollte vorsorgen – bei weitgehend freier Wahl der Anlagemöglichkeiten. Wer im Alter Grundsicherung bezieht, muss zusätzliche freiwillige Vorsorgeleistungen künftig bis zu einem Freibetrag ausbezahlt bekommen.