Der Weg zur nachhaltigen und akzeptierten Rente

Die Rente ist aktuell mal wieder in aller Munde. Dabei geht die Politik vor allem der Frage nach, wie sie bestimmte Wählergruppen mit Wahlgeschenken bedienen kann. Viel wichtiger aber ist die Frage, wie die gesetzliche Rente nachhaltig finanzierbar bleibt. Rentenexperte Prof. Dr. Christian Hagist gibt einen Überblick und eine Einschätzung zu den unterschiedlichen Reformansätzen.

26. Oktober 2016Position RentePosition AltersarmutINSM-Rentenzeitrechner Gutachten herunterladen

2. GRV – Interne Reformansätze der Alterssicherung

2.1. Anpassung der Regelaltersgrenze

2.2. Flexibilisierung des Rentenübergangs

2.3. Systematische Anpassung der Erwerbsminderungsrente

2.4. Überprüfung und transparente Finanzierung versicherungsfremder Leisungen

2.5. Ein harmonisiertes Rentensystem für ganz Deutschland

2.6. Ausweitung der gesetzlichen Rentenversicherungspflicht auf Selbständige

3. GRV – Externe Reformansätze der Alterssicherung

3.1. Umkehrung des Riester-Förderungsprinzips

3.2. Einführung von Riester-Freibeträgen in der Grundsicherung

4. Empfehlungen und Kurzzusammenfassung

1. Problemstellung

Die gesetzliche Rentenversicherung (GRV) unterliegt in ihrer Geschichte einem stetigen Wandel. So war auch der relative (mediale) Stillstand der letzten beiden Jahre in diesem Kontext eher die Ausnahme als die Regel. Die GRV hat sich in der Vergangenheit als durchaus anpassungsfähig hinsichtlich veränderter Rahmenbedingungen wie etwa des demografischen Wandels gezeigt, wobei der Reformprozess selten linear in eine Richtung erfolgte, sondern, wie das Beispiel des Rentenpaketes von 2014 zeigt, eher mit Umwegen. Im Zuge dieses Prozesses sind nicht wenige Reformfelder entstanden, die einander in der medialen Berichterstattung ablösen und den Überblick erschweren. Das Ziel dieses Beitrages ist es daher, einen Einblick in die wesentlichen Reformfelder aus politischer und wirtschaftswissenschaftlicher Sicht innerhalb und außerhalb der GRV zu geben und entsprechende Lösungsansätze zu formulieren.

Gesellschaftliche Akzeptanz und das Vertrauen der Versicherten sind konstituierende Elemente der GRV. Gehen diese verloren, verliert die verpflichtende Altersvorsorge auch teilweise ihre Legitimation. Ohne breite Akzeptanz des Pflichtsystems dürften die gesellschaftlichen und somit auch politischen Widerstände gegen gebotene Veränderungen ansteigen. Schlussendlich würde daher die geschilderte Reform- und Handlungsfähigkeit beeinträchtigt. Becker und Hallein-Benze (2012) zeigen in ihrer Untersuchung bezüglich der gesellschaftlichen Einstellung zur Rentenpolitik eine anhaltende Vertrauenskrise hinsichtlich der GRV. Sie identifizieren dabei Generationengerechtigkeit im Sinne der finanziellen Nachhaltigkeit und soziale Nachhaltigkeit hinsichtlich der Lebensstandardabsicherung durch die GRV als bedeutendste Themen. Akzeptanz scheint insbesondere dadurch determiniert, dass die Bürger sich hinsichtlich ihrer Beitragsleistungen und resultierender Rentenansprüche heute und künftig „gerecht“ behandelt fühlen. Dies kann einerseits im Sinne der Teilhabeäquivalenz innerhalb einer Kohorte, sprich gleicher Leistung für gleichen Beitrag, interpretiert werden. Andererseits spielt auch die Gleichbehandlung verschiedener Generationen insbesondere für Jüngere eine große Rolle in der Frage, ob sich Beitragsleistungen auch für sie lohnen.

Die besondere Relevanz der sozialen Nachhaltigkeit äußert sich auch in der wieder aufkommenden Diskussion der Bewältigung der voraussichtlich an Bedeutung gewinnenden Altersarmutsproblematik. Im Hinblick auf Lösungsansätze betonen Becker und Hallein-Benze (2012) weiterhin den Bedarf einer sachlichen Diskussion der sozial- und verteilungspolitischen Konsequenzen von Rentenreformen. Leitgedanke der hier vorgestellten Ansätze ist daher das Aufgreifen der von ihnen identifizierten Hauptursachen und Lösungsansätze. Die vorliegende Arbeit soll daher auch dazu einen Beitrag leisten, welche Leistungen die GRV im Zuge des demografischen Wandels überhaupt erbringen kann, um die Erwartungshaltung der Öffentlichkeit mit realen Handlungsspielräumen in Einklang zu bringen. Gleichzeitig wird auch die Bedeutung einer größeren Transparenz und Nachvollziehbarkeit des Rentensystems hervorgehoben.

Das Gutachten ist wie folgt aufgebaut: Der erste Teil adressiert Problemfelder innerhalb des Systems der GRV. Dabei werden zunächst im Zuge der Diskussion der Erwerbsminderungsrente auch Maßnahmen zur Altersarmutsbekämpfung innerhalb der GRV besprochen. Weiterhin stehen institutionelle Reformansätze wie die Ost-West-Angleichung der Rentenberechnungssystematik sowie die regelmäßig wiederkehrende Debatte bezüglich der Ausweitung der Versicherungspflicht auf Selbstständige im Vordergrund. Der zweite Teil fokussiert sich dagegen auf Lösungsansätze zur Bewältigung der Altersarmutsdebatte über die Förderung der zusätzlichen privaten Vorsorge. Dabei werden Möglichkeiten aufgezeigt, wie über Reformen der Riester-Rente und der betrieblichen Altersvorsorge zentrale Ursachen von Altersarmut aufgegriffen und angegangen werden können.

Die umlagefinanzierte gesetzliche Rente in Deutschland ist aus Sicht der Leistungsbezieher eine Erfolgsgeschichte. Der reale Rentenwert hat sich seit der Einführung der dynamisierten Rente im Jahr 1957 bis heute verdreifacht, und dies bei einer Verdoppelung der Rentenbezugszeit. Insbesondere Letzteres wird in der öffentlichen Debatte häufig übersehen und als selbstverständlich wahrgenommen. Zur Veranschaulichung, wie sich diese Entwicklung konkret äußert, dient dieses Beispiel: Lag das Verhältnis von Erwerbsphase und Rentenbezugszeit 1960 noch bei 4:1, sprich vier Jahren Arbeit für ein Jahr in Rente, so liegt es heute im Bereich von 2,25:1. In anderen Worten: 45 Jahren Erwerbstätigkeit stehen voraussichtlich 20 Jahre Rentenzeit gegenüber. Dass neben dem demografischen Wandel auch die Lebenserwartung Jahr für Jahr steigt und sich diese prinzipiell sehr erfreuliche Entwicklung auch auf die GRV auswirkt, scheint jedoch gesellschaftlich noch nicht angekommen zu sein. Schon die im Hinblick auf diesen Anstieg eingeführte „Rente mit 67“, also die sukzessive Erhöhung der Regelaltersgrenze auf 67 bis ins Jahr 2030, stieß auf mannigfaltige Kritik.

Im Zusammenspiel mit der seit mehreren Dekaden niedrigen Geburtenrate führt die stetig steigende Lebenserwartung aller Voraussicht nach jedoch zu einer finanziellen Schieflage der GRV. Am anschaulichsten verdeutlicht sich dies an der Zunahme des Beitragssatzes: Ohne Gegensteuern würde dieser von gegenwärtig 18,7 Prozent im Jahr 2060 auf über 25 Prozent ansteigen. (Vgl. z. B. Müller und Raffelhüschen (2011) und Werding (2014). Die kürzlich veröffentlichte, erste offizielle langfristige Prognose der Bundesregierung, vgl. z. B. Süddeutsche Zeitung, bestätigt diese Zahlen und liefert aus wissenschaftlicher Sicht keine neuen Erkenntnisse.) In dieser Situation stehen neben einer Ausweitung der Einnahmen (sprich einer Anhebung der Beitragssätze) letztlich nur zwei weitere Optionen zur Verfügung: entweder die Kürzung von Rentenleistungen oder aber eine Anpassung der Regelaltersgrenze (was wiederum streng genommen ebenfalls eine Kürzung darstellt). Weder eine massive Kürzung des Rentenniveaus noch erhebliche Beitragssteigerungen sind dabei vernünftige Alternativen. Ersteres könnte ab einem gewissen Niveau wirklich zu breiterer Altersarmut und/oder weiter zunehmenden Akzeptanzproblemen der GRV führen, man nehme nur die aktuelle Diskussion bezüglich des sinkenden Rentenniveaus. Steigende Beitragsätze wiederum gehen mit einer einseitigen Zuordnung der demografischen Anpassungskosten und Überforderung der jüngeren Kohorten einher, die letztlich sogar durch Auswanderung („Voting by feet“) aus dem System reagieren könnten. Ein Szenario, das gerade für die relevanten hochqualifizierten Fachkräfte im heutigen globalen Arbeitsmarkt mehr als realistisch erscheint. (Zu den beschriebenen Mehrbelastungen im Rentensystem sind aller Voraussicht nach auch noch erhebliche Beitragssatzsteigerungen im Gesundheitssektor zu erwarten. Der Emigrationsdruck dürfte sich somit noch weiter verstärken, intergenerationelle Gerechtigkeitsaspekte einmal außen vor gelassen.) Somit bleibt nur die Anpassung der Regelaltersgrenze, welche auch systemkonform ist.

Eine konkrete und international bereits erfolgreich praktizierte Möglichkeit, die finanzielle Nachhaltigkeit der GRV auf diesem Weg zu stärken, besteht darin, die Regelaltersgrenze an die Lebenserwartung, wie sie aus den Generationensterbetafeln abgeleitet werden kann, zu koppeln. Diese Variante hätte außerdem den Vorteil, dass sie die Anpassung des Renteneintrittsalters durch einen automatisierten und transparenten Prozess zumindest ein Stück weit aus dem Fokus des politischen Handlungsspektrums rücken würde. Angesichts des bereits aktuell zu beobachtenden Überbietungswettbewerbes bezüglich einseitiger Rentenreformen zugunsten der politökonomisch entscheidenden älteren Wahlberechtigten ist dies ein keineswegs zu vernachlässigender Aspekt. Eine derartige Koppelung ist dabei ausdrücklich keine Null-Eins-Entscheidung. In welchem Verhältnis der Zugewinn an Lebenserwartung in Erwerbs- und Rentenzeit aufgeteilt wird, ist letztlich eine normative gesellschaftliche Entscheidung. Die Wissenschaft kann hier nur die jeweiligen Verteilungswirkungen zur Verfügung stellen. Es sei jedoch darauf hingewiesen, dass Aufteilungsregelungen mit einem Schwerpunkt auf einem längeren Rentenbezug keine signifikante Beitragssatzentlastung mit sich bringen werden und sie damit wiederum eine Überforderung der jüngeren Jahrgänge zur Folge haben.

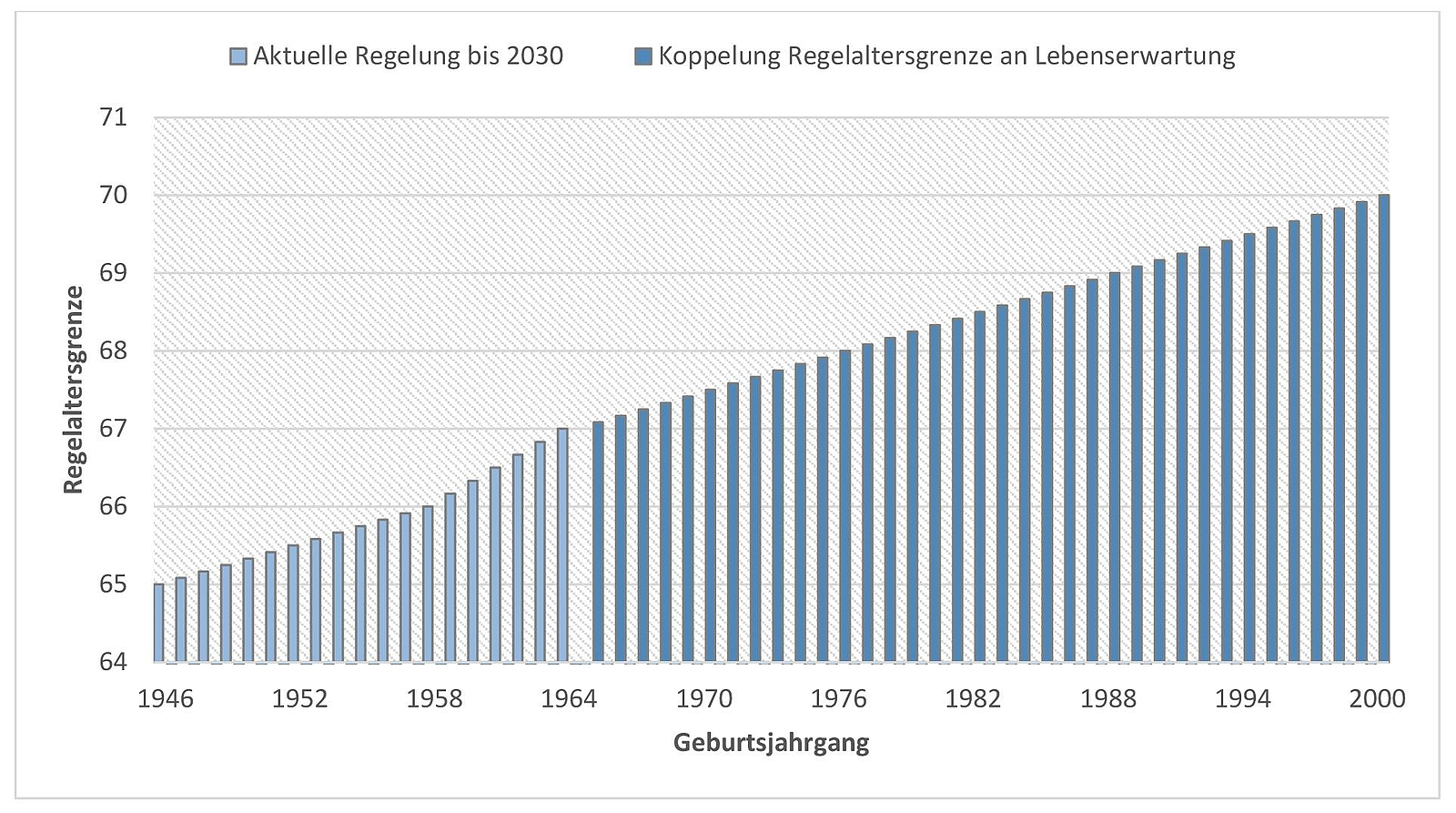

Als Ausgangspunkt für derartige Überlegungen bietet sich das Jahr 2030 an, wenn die Rente mit 67 vollständig implementiert ist. Wollte man z. B. das oben skizzierte aktuelle Verhältnis von Erwerbstätigkeit und Rentenzeit für den Zeitraum danach fortschreiben (2,25:1), würde sich eine Erhöhung der Regelaltersgrenze bis 2070 um drei Jahre auf dann 70 Jahre anbieten. Angesichts der kontinuierlichen und transparenten Systematik, die einen langen Implementierungszeitraum bewirkt, wäre für alle Versicherten die Möglichkeit zur Vorsorge gegeben. Beginnend mit dem Geburtsjahrgang 1964, würde die Regelaltersgrenze für jede Kohorte um je einen Monat nach oben verschoben. Der erste Jahrgang, welcher nach dieser Logik tatsächlich erst mit 70 abschlagsfrei in Rente gehen könnte, wäre wie in Abbildung 1 dargestellt der Geburtsjahrgang 2000 (vgl. Bomsdorf, 2015). Es sei darauf hingewiesen, dass, obschon das Verhältnis von Arbeits- zu Rentenbezugszeit konstant gehalten wird, die absolute Rentenbezugszeit auch in diesem Szenario weiter ansteigt. Gleichzeitig stellt der Prozess sicher, dass nur realisierte Zusatzbelastungen der GRV, nämlich ein tatsächlicher Anstieg der Lebenserwartung, auch zu einer Verschiebung der Regelaltersgrenze führen.

Abbildung 1: Entwicklung der Regelaltersgrenze bei Kopplung an die Lebenserwartung

Abbildung 1: Entwicklung der Regelaltersgrenze bei Kopplung an die Lebenserwartung

In diesem Zusammenhang wird zu Recht auf die Möglichkeit verwiesen, eine derartige Arbeitszeitverlängerung könnte Erwerbstätige physisch und zunehmend auch psychisch überfordern. Die entscheidende Frage ist jedoch nicht, ob derartige Fälle vorkommen. Dies geschieht bereits heute und wird auch so bleiben. Die Frage ist vielmehr, wie der Regelfall aussieht. Und im Regelfall verbringen wir unsere älteren Lebensjahre glücklicherweise in größerer Gesundheit als früher. Die Anzahl gesunder Lebensjahre (Healthy Life Years), d.h. die Anzahl der Jahre, die ein Neugeborener erwartungsgemäß ohne schwere gesundheitliche Probleme verbringt, ist in Deutschland etwa zwischen 2005 und 2010 um knapp vier Jahre angestiegen (vgl. Eurostat 2016). Börsch-Supan, Axel (2013) berichtet, dass die überwältigende Mehrheit der 69-Jährigen ihre eigene Gesundheit als gut, sehr gut oder exzellent einschätze und keine gesundheitlichen Einschränkungen hinsichtlich ihrer Aktivitäten erlebe. Er schlussfolgert, dass der Gesundheitszustand nicht der primäre Grund für Ruhestandsentscheidungen sei, und davon ausgegangen werden könne, dass das Gros der Bevölkerung gesundheitlich dazu in der Lage sei, bis zum Erreichen einer höheren Regelaltersgrenze erwerbstätig zu bleiben. Folgerichtig kann auch das Rentensystem anhand dieses Regelfalls ausgerichtet werden. Für den Fall physischer und psychischer Überlastungen sind komplementär ausgerichtete Instrumente nötig, welche am besten von den Tarifparteien zu verhandeln sind. Die entsprechende staatliche Institution im Fall der Altersrente stellt die Erwerbsminderungsrente dar und wird in Kapitel 2.3 behandelt.

Die Diskussion um die Höhe der Regelaltersgrenze ist stets auch mit der Diskussion um eine Flexibilisierung des Renteneintritts verknüpft. Die Entscheidung über denselben ist in hohem Maße von individuellem Charakter. Veränderte Arbeitszeit- bzw. Freizeitwünsche oder finanzielle Vorstellungen sind hier nur ein Beispiel und entziehen sich einer allgemeinen gesellschaftlichen Vorgabe. Die Politik hat diese Veränderungen erkannt und darauf reagiert, etwa in jüngster Vergangenheit mit der Senkung der Altersgrenze der abschlagsfreien „Altersrente für besonders langjährig Versicherte“ auf 63 Jahre. Derartige – unsystematische – Eingriffe unterlaufen jedoch das die GRV konstituierende Äquivalenzprinzip. Ziel sollte es folglich sein, eine Regelung zu finden, die flexible Entscheidungen über den Rentenbeginn ermöglicht, ohne dass diese zu Lasten der Versichertengemeinschaft (oder gar des Steuerzahlers) getroffen werden.

Der Grundgedanke des hier vorgestellten Ansatzes einer freiheitlicheren Regelung löst sich von der Vorstellung der Altersrente als Lohnersatzleistung (vgl. im Folgenden Meinhardt, 2015). Ein solcher Schritt ist nur konsequent, angesichts dessen dass die aktuellen Regelungen, etwa bezüglich unbegrenzter Hinzuverdienstmöglichkeiten oberhalb der Regelaltersgrenze, die Logik der Lohnersatzleistung ohnehin nicht konsistent beachten. Stattdessen wird als Zweck der Altersrente vielmehr schlicht das Aufbauen eines Rentenanspruchs in den Vordergrund gestellt. Folgt man dieser Logik, kann der Versicherte über seine erworbenen Rentenansprüche frei verfügen. Dabei gilt es einige notwendige Nebenbedingungen zu beachten. Ein derartiges System benötigt einen Referenzpunkt für die Berechnung der versicherungsmathematisch fairen Ab- bzw. Zuschläge, welche die individuelle Entscheidung aus Sicht der Versichertengemeinschaft kostenneutral gestalten. (Vorgezogene Renten müssen prinzipiell vorfinanziert werden. Dies kann entweder über eine Erhöhung des Beitragssatzes oder aus der Rücklage geschehen. Bei Letzterer entscheidet die Zinsentwicklung über eine finanzielle Entlastung oder Belastung. Auch dürften freiwillige zusätzliche Mehrbeiträge im Jahr der Einzahlung prinzipiell nicht zu einer Beitragssenkung führen, sondern müssten über Rücklagen abgebildet werden. Dieser Aspekt wird in dieser Analyse nicht betrachtet.) Hier würde sich die oben skizzierte Regelaltersgrenze anbieten. Sie könnte als sich im Wandel der Lebenserwartung anpassender Fixpunkt einer flexiblen Übergangsphase zwischen Erwerbsleben und Ruhestand fungieren. Im Sinne dieses Charakters wären auch sämtliche Hinzuverdienstgrenzen sowohl nach Überschreiten eines Bezugspunktes als auch bei einer vorzeitigen Ruhestandsentscheidung aufzuheben. Dies kann im Sinne einer Weiterentwicklung zur unlängst beschlossenen „Flexi-Rente“ gesehen werden, welche zwar die Handlungsspielräume erweitert, aber dennoch auch weiterhin Hinzuverdienstgrenzen kennt. Gleichzeitig bietet sie eine passende Grundlage für den Umgang mit Nebenverdiensten bei gleichzeitigem Rentenbezug. Die Regelung sieht vor, dass diese die Rentenanwartschaften in einem jährlichen Turnus erhöhen, hier bestehen jedoch durchaus Spielräume in der Ausgestaltung. (Informationen der Bundesregierung zur Flexi-Rente.)

Ein weiterer und häufig vorgebrachter Aspekt beruht auf der Vermeidung von Trittbrettfahrerverhalten. Dieses könnte eintreten, falls bei einem vorzeitigen Renteneintritt Bedürftigkeit im Sinne der Grundsicherung entsteht, welche durch eine verlängerte Erwerbsphase vermieden oder zumindest hätte verringert werden können. Andere Säulen der Altersvorsorge außen vor gelassen, ist dies angesichts des planmäßig sinkenden Rentenniveaus kein unrealistisches Szenario.

Eine Möglichkeit bestünde darin, dem vorzeitigen Renteneintritt die folgende Bedingung vorzuschalten:

GRV + Leibrenten ≥ Grundsicherung + Δ

Ein vorzeitiger Rentenbezug ist folglich nur möglich, wenn die Bezüge aus GRV und anderen (nicht veräußerbaren) Leibrenten, wie z. B. betrieblicher Altersvorsorge (bAV) oder Riester-Rente, oberhalb des Grundsicherungsniveaus plus eines zu determinierenden Deltas als Puffer liegen. Dies wäre ein klarer Vorteil auch gegenüber der aktuellen Regelung, die an eine Mindestzahl von Versicherungsjahren anknüpft, welche für sich genommen weder Bedürftigkeit ausschließen noch determinieren. Ohne eine solche „Eintrittsbedingung“, so die Argumentation, könnten Mitnahmeeffekte auftreten, durch welche einzelne Versicherungsnehmer auf Kosten der Solidargemeinschaft profitieren.

In Bezug auf arbeitsmarktrelevante Auswirkungen wäre anzustreben, dass zumindest aus Perspektive der GRV zwischen allen Erwerbspersonen prinzipiell Chancengleichheit herrscht. Im Falle einer Erwerbsphase über die Regelaltersgrenze hinaus oder neben einem vorzeitigen Rentenbezug müsste somit weiterhin die volle Beitragspflicht der Arbeitnehmer und Arbeitgeber zur Rentenversicherung bestehen bleiben. Andernfalls verfügten ältere Beschäftigte durch die GRV über einen strukturellen Lohnvorteil. (Die Beitragspflicht zur Arbeitslosenversicherung würde jedoch wegfallen, da entsprechenden Beiträgen keine Gegenleistung gegenübersteht. Rentner können per Definition nicht i. e. S. arbeitslos werden. Der dadurch entstehende Lohnvorteil älterer Arbeitnehmer dürfte sich jedoch in Grenzen halten.)

Zusammengefasst lässt sich der Vorschlag an folgendem Beispiel veranschaulichen:

- Eine Versicherte entschließt sich zum Ende des Jahres 2015, vorzeitig in Altersrente zu gehen. Nach überstandener Prüfung – ihre Bezüge aus GRV und Leibrenten liegen deutlich über dem Grundsicherungsniveau – erhält sie ab dem 01.01.2016 eine Altersrente unter Berücksichtigung der relevanten Abschläge, da der Renteneintritt vor Erreichen des regulären Renteneintrittsalters stattfindet. Da sie nach einiger Zeit jedoch merkt, dass sie der Ruhestand nicht auslastet, entschließt sie sich, neben ihrer Rente wieder erwerbstätig zu werden. Sie erzielt im Jahr 2016 zusätzlich zu ihrer Altersrente ein rentenrelevantes Bruttoeinkommen von 36.267 €, was exakt dem durchschnittlichen Bruttoarbeitsentgelt aller Versicherten entspricht (vgl. Rentenversicherung). Daher erhält sie für 2016 einen zusätzlichen Rentenpunkt. Dieser erhöht ihr Entgeltpunktekonto zum Ende des Jahres, wodurch sich ihre Rente ab 2017 ebenfalls erhöht. Hat die Versicherte auch 2016 noch nicht die geltende reguläre Altersgrenze der GRV erreicht, so unterliegen auch die in diesem Jahr erworbenen zusätzlichen Rentenansprüche den entsprechenden Abschlägen. Da ihre Tätigkeit der Rentenversicherungspflicht unterliegt, führen sie und ihr Arbeitgeber jeweils 9,35 Prozent des Bruttolohns als Beitrag an die Rentenversicherung ab.

In der Literatur wird des Weiteren darauf verwiesen, dass Übergangsregelungen unterhalb der Regelaltersgrenze im Status quo negative Beschäftigungseffekte entfalten könnten (vgl. für einen Überblick Tolan, 2015). Sollte der oben skizzierte Ansatz ähnliche Anreize aufweisen und sollten daraus makroökonomische Rückkopplungen wie etwa Fachkräfteengpässe entstehen, wäre es primär Aufgabe der Unternehmen und nicht der GRV, entsprechende Arbeitszeitmodelle und -formen zu entwickeln, die ältere Arbeitnehmer dazu motivieren, auch längerfristig einer Tätigkeit nachzugehen.

2.3. Systematische Anpassung der Erwerbsminderungsrente

Neben dem bereits angesprochenen Versicherungsgedankens, in Bezug auf Langlebigkeit, der Altersrente, ist die Rente wegen verminderter Erwerbsfähigkeit ein zentraler Bestandteil der GRV. Der 2001 eingeleitete Paradigmenwechsel, hin zu einer Lebensstandardsicherung aus drei Komponenten (gesetzliche, betriebliche und private Vorsorge) auf drei Säulen, geht mit einer sukzessiven Senkung des gesetzlichen Rentenniveaus einher. Vor diesem Hintergrund und angesichts dessen, dass die Erwerbsminderungsrente (EM-Rente) in der Regel die einzige Einkommensquelle der Betroffenen ausmacht, steht zu befürchten, dass Erwerbsgeminderte zunehmend von Altersarmut betroffen sein werden. Schon heute repräsentieren sie etwa die Hälfte aller Empfänger von Leistungen der Grundsicherung im Alter und bei Erwerbsminderung (vgl. Bäcker, 2012). 2015 lag das Niveau des durchschnittlichen Rentenzahlbetrags (der Rentenzahlbetrag entspricht der Nettorente vor Steuern, sprich nach Abzug von Krankenversicherungs- und Pflegeversicherungsbeitrag) der Rentenzugänge bei voller Erwerbsminderung mit 721 Euro unterhalb des Grundsicherungsniveaus von etwa 773 Euro. (vgl. Deutsche Rentenversicherung Bund, 2016, sowie für die Höhe der Grundsicherung „Deutsche Rentenversicherung“). Diese Zahlen verdeutlichen, dass die Lebensstandardsicherung im Fall einer vollen Erwerbsminderung, äquivalent zur Altersrente, im Regelfall nicht mehr allein aus Leistungen der GRV sichergestellt werden kann. Es stellt sich vielmehr die Frage, ob überhaupt noch von einem existenzsichernden Niveau die Rede sein kann.

Prinzipiell richtig wäre somit eine Ausdehnung der Riester-Förderung auf die EM-Rente, da die staatliche Förderung der substituierend ausgerichteten Riester-Rente bislang nur das Langlebigkeitsrisiko abdeckt. Denkbar wäre auch alternativ die bestehende Riester-Förderung daran zu knüpfen, dass sowohl Langlebigkeits- als auch Erwerbsminderungsrisiko abgesichert werden (vgl. Rische, 2010). Aufgrund der risikoadjustierten Kalkulation der von der privaten Versicherungswirtschaft angebotenen Invaliditätsversicherungen sind diese jedoch gerade für Erwerbstätige mit überdurchschnittlich hohem Invaliditätsrisiko häufig nicht finanzierbar (vgl. Bäcker, Kistler und Stapf-Finé, 2011, und Münstermann, 2014). Besondere Relevanz erlangt dieser Aspekt durch die Korrelation von beruflicher Qualifikation und Invaliditätsrisiko. So sind gerade Geringqualifizierte besonders betroffen (vgl. Köhler-Kama, Lohmann und Viehrok, 2010). Im Vergleich zur Altersrente dürfte es im Fall der EM-Rente somit deutlich schwieriger sein, eine flächendeckende Lebensstandardsicherung auf drei Säulen zu etablieren.

Angesichts der – zumindest aktuell – unrealistischen Kompensation über die zweite und dritte Säule der Altersvorsorge, verbleibt entgegen des angesprochenen Paradigmenwechsels nur eine Stärkung der ersten Schicht, d. h. eine Erhöhung der EM-Renten. Um deren Zahlbetrag zu erhöhen, könnte im Sinne einer Second-Best-Lösung zum einen über eine Revision des Altersvorsorgeanteils („Riestertreppe“) nachgedacht werden. Dieser wirkt sich mindernd auf die Rentenentwicklung aus und unterstellt dabei, dass die entstehende Versorgungslücke privat ausgeglichen wird. Nach Eintritt der Erwerbsminderung sind die Betroffenen jedoch häufig genau dazu wirtschaftlich nicht in der Lage. Folglich wäre es nur logisch, die dämpfende Wirkung des Altersvorsorgeanteils für den entsprechenden Zeitraum auszusetzen, selbstverständlich nur für die betroffenen EM-Rentner und nicht flächendeckend. Dafür müsste aufgrund der zunehmenden Komplexität in der Bestimmung des Rentenniveaus eine erschwerte Nachvollziehbarkeit, in Kauf genommen werden.

Zum anderen liefert die Versichertenbiografie Ansatzpunkte für eine Besserstellung der EM-Renten. Dabei gilt insbesondere die Verlängerung der Zurechnungszeit als effektives Instrument zur Verringerung des Armutsrisikos (vgl. Gasche und Härtl, 2013). Die Zurechnungszeit (siehe Abbildung 2) zielt darauf ab, den Versicherten so zu stellen, als ob neben den tatsächlich erworbenen Rentenanwartschaften, entsprechend der bisherigen Bezüge, bis zum Erreichen eines spezifischen Lebensjahres Beiträge entrichtet wurden. Die Politik ist dieser Argumentation gefolgt und hat die im Zuge der Rentenreform von 2001 auf das 60. Lebensjahr gesenkte Zurechnungszeit für Zugangsrenten ab dem 1. Juli 2014 wieder auf 62 Jahre angehoben. Dies war insbesondere deshalb nötig geworden, weil die relevante Altersgrenze für eine abschlagsfreie EM-Rente seit 2012 und bis 2024 schrittweise von bisher 63 auf dann 65 Jahre angehoben wird (aktuell gilt das 63. Lebensjahr zuzüglich zehn Monaten. Für besonders langjährig Versicherte (ab 2024 mindestens 40 Beitragsjahre) bestehen Ausnahmeregelungen, die einen früheren abschlagsfreien Bezug ab 63 Jahren ermöglichen.) De facto entsprach die bis dahin geltende Fixierung der Zurechnungszeit bei gleichzeitigem Anstieg der Altersgrenzen einer Leistungskürzung der EM-Rente.

Sollten weitere Anhebungen der allgemeinen Regelaltersgrenze (siehe Kapitel 2.1) erfolgen und äquivalent auch die abschlagsfreie Altersgrenze der EM-Renten angepasst werden, wäre ohne die entsprechende Verlängerung der Zurechnungszeit wiederum eine Erosion des Leistungsniveaus die Folge. Konsequent wäre es, den Gedanken des Rentenpaketes von 2014 aufzunehmen und, wie in Abbildung 3 dargestellt, zu einer systematischen Regel auszubauen. Aus sozialpolitischer Sicht denkbar wäre, zunächst einen normativ zu bestimmenden Zeitabstand zwischen abschlagsfreier Altersgrenze und dem Ende der Zurechnungszeit festzulegen und diesen auch zukünftig konstant zu halten. Würde die Altersgrenze für eine abschlagsfreie EM-Rente zukünftig ansteigen – zum Beispiel im Rahmen einer weiteren Erhöhung der allgemeinen Regelaltersgrenze – müsste die Altersgrenze der Zurechnungszeit so weit erhöht werden, bis der alte Zeitabstand wieder hergestellt ist.

Abbildung 3: Schema der Systematisierung der Zurechnungszeit

Abbildung 3: Schema der Systematisierung der Zurechnungszeit

Angesichts der hier dargestellten Vorschläge wird deutlich, wie komplex und verfahren Reformansätze für eine verbesserte EM-Rente innerhalb des bestehenden GRV Systems ausfallen. Alternativ wäre der von Münstermann (2014) vorgeschlagene Ansatz einer institutionellen Trennung der Versicherung des Langlebigkeits- und Erwerbsminderungsrisikos eine weitere Option, um das EM-Rentenniveau anzuheben. Hintergrund ist die gegenläufige Entwicklung der beiden Risikoverteilungen in den letzten Jahrzehnten. Im Gegensatz zum durch die Lebenserwartung determinierten und daher für jüngere Kohorten angestiegenen Langlebigkeitsrisiko ist das Erwerbsminderungsrisiko tendenziell sogar gesunken. Wie sich Letzteres zukünftig verhält, hängt von Veränderungen im Arbeitsumfeld und nicht zuletzt im Rentenrecht ab. Als Reaktion auf die durch den demografischen Wandel induzierten Finanzierungsprobleme der Altersversicherung wurden Instrumente wie der Nachhaltigkeitsfaktor und die Erhöhung der Regelaltersgrenze eingeführt. Da sich der demografische Wandel jedoch vermutlich zumindest nicht im selben Maße auf das Erwerbsminderungsrisiko auswirkt, ließe sich das Niveau der EM-Rente im Falle einer Ausgliederung von ihrer dämpfenden Wirkung in entsprechendem Umfang entkoppeln. (Bei diesem Vorschlag ist zu bedenken, dass nach dieser Logik entsprechend der unterschiedlichen Risikoentwicklung eventuell auch Reha-Leistungen ausgegliedert werden müssten.)

2.4. Überprüfung und transparente Finanzierung versicherungsfremder Leistungen

Wie im Kontext des Vorschlages von Münstermann (2014) angesprochen, stellt sich in der Diskussion um die zukünftige Ausrichtung der GRV automatisch die Frage, welche Risiken sie überhaupt versichern und welche Leistungen sie erbringen soll. Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung hat diesbezüglich festgehalten, dass der wesentliche Solidaritätsgedanke der GRV in einem Risikoausgleich von Personen mit geringer zugunsten von Personen mit hoher Lebenserwartung besteht (vgl. SVR, 2005). Leistungen, die nicht diesem Versicherungszweck entsprechen, an Nichtversicherte gehen oder denen keine adäquaten Beitragszahlungen gegenüberstehen, sind somit als versicherungsfremd zu definieren (für eine ausführliche Diskussion darüber, was als versicherungsfremde Leistung anzusehen ist, vgl. z. B. Müller und Raffelhüschen, 2011, sowie Fichte, 2011. Aktuelle Zahlen bezüglich des finanziellen Umfangs dieser Ausgaben in der GRV existieren nicht, da die Deutsche Rentenversicherung nur in unregelmäßigen Abständen entsprechende Angaben publiziert. Auch gibt es keine Daten, aus denen die entsprechenden Aufwendungen direkt abgeleitet werden könnten.

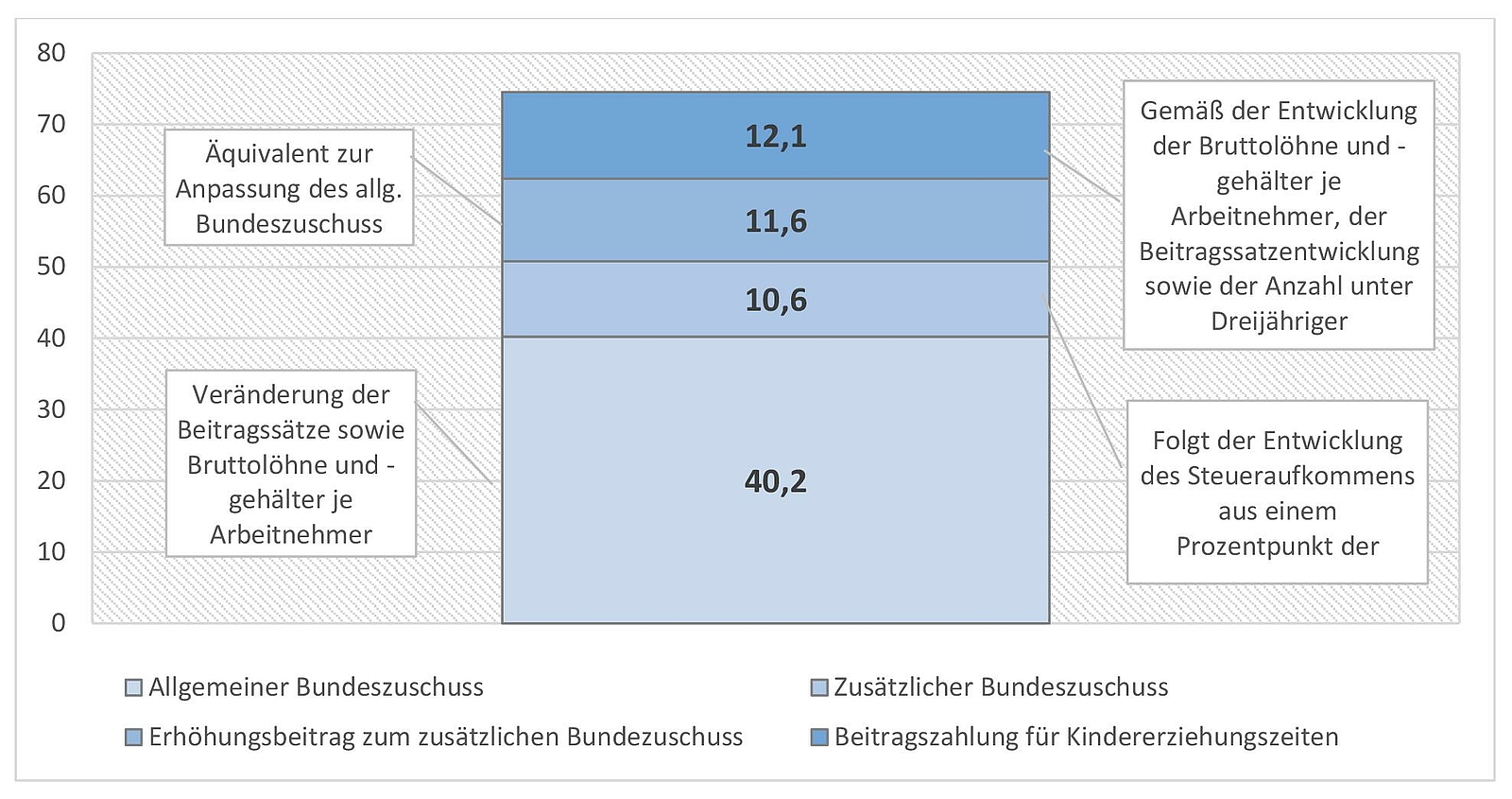

Abbildung 4: Wesentliche Bundeszuschüsse und Erstattung in der GRV (2015, in Mrd. EUR)

Abbildung 4: Wesentliche Bundeszuschüsse und Erstattung in der GRV (2015, in Mrd. EUR)

Zur Finanzierung dieser versicherungsfremden Leistungen erhält die GRV prinzipiell Bundeszuschüsse und aus Steuermitteln finanzierte Erstattungen, z. B. zur Abgeltung von anrechenbaren Kindererziehungszeiten, denen keine Beitragsleistungen gegenüberstehen. Wie in Abbildung 4 dargestellt, summieren sich die derartigen Zuflüsse im Jahr 2015 auf insgesamt etwa 74,5 Milliarden Euro. Die tatsächlichen steuerfinanzierten Mittel dürften deutlich darüber liegen, da einige absolut betrachtete kleinere Erstattungen sowie Erstattungen für die Überführung der Zusatzversorgungssysteme (AAÜG) nicht integriert sind (da die AAÜG-Erstattungen kein Bestandteil der Einnahmen und Ausgabenrechnung der allgemeinen Rentenversicherung sind). Wie aus Abbildung 4 ersichtlich, folgen diese Bundeszuschüsse eben nicht den tatsächlich anfallenden versicherungsfremden Leistungen, sondern im Wesentlichen der allgemeinen Lohnentwicklung, dem Aufkommen der Mehrwertsteuer sowie der Beitragssatzentwicklung der GRV. Vor wenigen Jahren sah es in der Tendenz so aus, als könnten die pauschalen Steuerzuschüsse mittelfristig sogar eine Entlastung der Beitragszahler bewirken (vgl. ebenda). Ob sich dieses Bild im Zuge der Implementierung des Rentenpaketes von 2014 in Gänze verschoben hat, lässt sich aufgrund der fehlenden Datenlage nicht eindeutig sagen. Mit Sicherheit jedoch sind neuerliche versicherungsfremde Leistungen hinzugekommen, welche die finanzielle Bilanz eintrüben. Teil der Reform war unter anderem die Einführung der sogenannten Mütterrente und der Rente mit 63 für besonders langjährig Versicherte. Beide Maßnahmen sind eindeutig als versicherungsfremd einzuordnen. Während Erstere einer Leistung an Nichtversicherte entspricht – siehe auch die bestehende Regelung zur Abgeltung von anrechenbaren Kindererziehungszeiten –, stellt die Rente mit 63 einen Bruch des Äquivalenzgedankens dar und zielt stattdessen eher auf eine fürsorgerechtliche Absicherung nach 45 Beitragsjahren. Allein für 2016 kommen durch das Rentenpaket insgesamt gut neun Milliarden Euro an zusätzlichen Ausgaben auf die GRV zu. Davon entfällt der größte Teil, etwa 6,7 Milliarden Euro, auf die Mütterrente und 2,2 Milliarden Euro auf die Rente mit 63. Während Letztere zukünftig ausläuft, da die relevanten Jahrgänge verrentet sind, bleiben die finanziellen Belastungen der Mütterrente auch noch länger bestehen (vgl. Hagist, Moog und Raffelhüschen, 2014).

Die ständigen Veränderungen des Leistungskataloges der GRV machen deutlich, dass es im Sinne einer nachhaltigen Finanzierung ein Schritt in die richtige Richtung wäre, die Bundeszuschüsse nicht an der Lohnsumme oder dem Beitragssatz festzumachen. Stattdessen wäre es sinnvoll, sie transparent an die auszuweisenden versicherungsfremden Leistungen zu koppeln. Darüber hinaus könnte es das der GRV zugrunde liegende Prinzip der Beitragsäquivalenz stärken und auf diesem Weg die Akzeptanz der Bevölkerung wieder erhöhen, wenn eine derartige – nachvollziehbare – Orientierung der Steuermittel an den tatsächlich anfallenden versicherungsfremden Leistungen der Öffentlichkeit klar vermittelt würde. Der technisch notwendige Ausgangspunkt derartiger Überlegungen wäre die wünschenswerte Diskussion darüber, was tatsächlich als versicherungsfremd anzusehen ist und was nicht. Beispielsweise wäre eine Übertragung medizinischer Sachleistungen und damit verbundener Geldleistungen (Leistungen zur Rehabilitation) in den Aufgabenbereich der gesetzlichen Krankenversicherung im Sinne einer systematischen Leistungsaufteilung zwischen den einzelnen Sozialversicherungszweigen zweckmäßig. In diesem Zusammenhang ließe sich ebenfalls klären, ob die Hinterbliebenenversorgung, welche naturgemäß nur für Versicherte mit Angehörigen eine Leistungsoption darstellt, teilweise oder in Gänze Leistungen im Sinne des Fürsorgeprinzips erbringt und somit ebenfalls über Steuermittel zu finanzieren wäre.

2.5. Ein harmonisiertes Rentensystem für ganz Deutschland

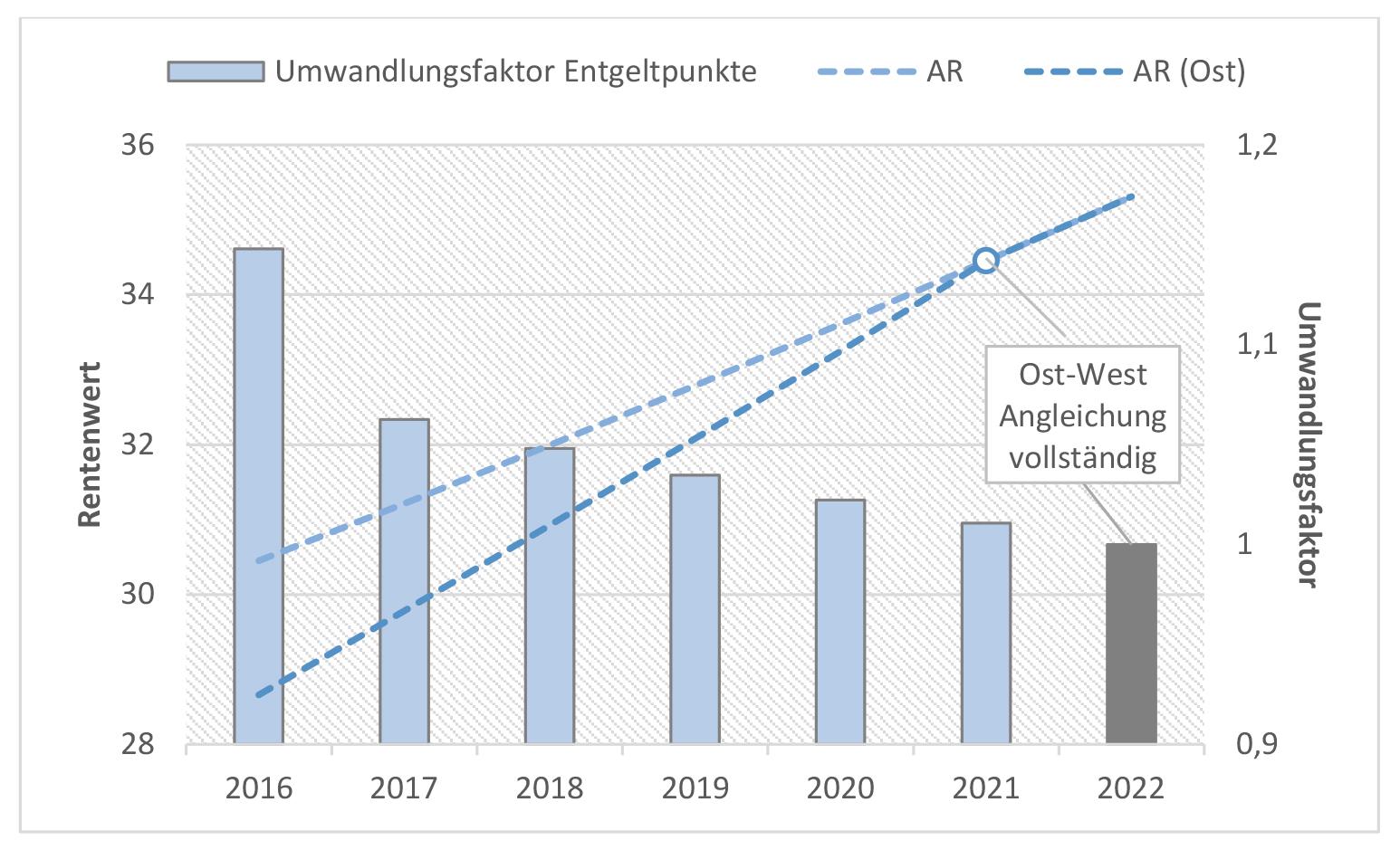

Auch ein Vierteljahrhundert nach der Wiedervereinigung kann von einem einheitlichen Entgeltniveau zwischen Ost- und Westdeutschland nicht die Rede sein. So lagen 2015 die durchschnittlichen Bruttolöhne und -gehälter in Schleswig-Holstein (3.577 €), dem einkommensschwächsten westdeutschen Bundesland, immer noch deutlich über Brandenburg (3.131 €), dem einkommensstärksten ostdeutschen Bundesland (vgl. Statistisches Bundesamt). Auch wenn zuletzt wieder eine geringfügige Angleichung zu erkennen war, dürfte sich mittelfristig an dieser Situation nach Ansicht des Sachverständigenrats nichts ändern (vgl. SVR, 2013). Folglich kommt die auf der Lohnentwicklung basierende Angleichung des Rentenwertes zwischen Ost und West ebenfalls nicht voran. Seit Juli liegt der aktuelle Rentenwert im Westen bei 30,45 Euro (AR) und im Osten bei 28,66 Euro, AR (Ost). Diese Differenz spiegelt grundsätzlich (die Schutzklausel Ost führt zu einer leichten Unterschätzung der tatsächlichen Lohnlücke). Um dem entgegenzuwirken, werden die im Osten erwirtschafteten Entgeltpunkte „aufgewertet“, aktuell um den Faktor 1,1479. Durch das Zusammenspiel von niedrigerem AR (Ost) und Umwandlungsfaktor erwerben ostdeutsche Versicherte derzeit bei gleichem Entgelt um 8 Prozent höhere Rentenansprüche. Entgegen der allgemeinen öffentlichen Wahrnehmung kommt es somit nicht nur zu einer Angleichung der Rentenanwartschaften, sondern sogar zu einer Überkompensation zugunsten der Versicherten in den ostdeutschen Bundesländern (vgl. Bomsdorf, 2016).

Der spezifische Niveauunterschied von Ost und West stellt bundesweit kein Alleinstellungsmerkmal bezüglich vorliegender Lohn- und resultierender Rentenunterschiede dar. Strukturelle und bisweilen größere Unterschiede liegen auch zwischen westdeutschen Bundesländern vor, von anderweitigen Lohndifferenzen, etwa zwischen den Geschlechtern, einmal ganz abgesehen. Dennoch dürfte niemand, beispielweise für Westregionen mit unterdurchschnittlicher Lohnentwicklung, eine Aufwertung der Entgeltpunkte äquivalent zur ostdeutschen Systematik fordern. Der eindimensional subventionierende Status quo verstößt somit massiv gegen das der GRV zugrunde liegende Prinzip der Beitragsäquivalenz, sorgt er doch für bizarr anmutende Konstellationen wie etwa in Berlin: Innerhalb des Stadtgebietes resultieren aus gleichen Beitragsleistungen in Westberlin teilweise geringere Rentenansprüche als in Ostberlin. Das derartige, zunehmend willkürlich erscheinende Ungleichbehandlungen nicht gerade zu größerer Transparenz führen und die Akzeptanz des GRV-Systems nicht gerade stärken, versteht sich von selbst. (Es sei angemerkt, dass derartige Verzerrungen auch umgekehrt, sprich zugunsten der ehemaligen Westgebiet, bestehen, etwa bei der Anerkennung von Kindererziehungszeiten.)

Vorschläge für den Weg in ein einheitliches Rentensystem stehen daher immer wieder zur Debatte, wobei sich dabei im Wesentlichen zwei grundsätzliche Fragen stellen: Soll der Übergang mittels eine Stichtages oder über einen längeren Zeitraum gestaffelt stattfinden? Inwieweit sollen die althergebrachten (oben skizzierten) Bestandsprivilegien in ein einheitliches System übernommen werden dürfen? Das prominenteste Beispiel für ein Stichtagsmodell stammt aus dem Jahresgutachten des Sachverständigenrates (vgl. SVR, 2008). Der Vorschlag basiert auf der Bildung eines aktuellen Rentenwertes für Gesamtdeutschland (ARG), anhand dessen zu einem Stichtag unter Beibehaltung der Anwartschaftshöhe sämtliche Fälle sowohl von Bestandsrentnern als auch von versicherungspflichtig Beschäftigten neu berechnet werden. (Das Gutachten nennt hier das Jahr 2020, da hier der Solidarpakt II und somit der Transformationsprozess der ostdeutschen Länder theoretisch abgeschlossen ist. Das Szenario einer Angleichung des AR (Ost) an einen neu zu ermittelnden gesamtdeutschen Rentenwert ohne parallele Kompensation für Westrentner über Entgeltpunkte käme aufgrund des neuen niedrigeren ARG einer absoluten Rentenkürzung im Westen gleich – ein politisch kaum zu vermittelndes und auch verfassungsrechtlich bedenkliches Szenario.) Bei identischer Rentenhöhe hätten Rentner im Westen aufgrund des vergleichsweise niedrigeren ARG etwas mehr Entgeltpunkte, ostdeutsche Rentner entsprechend umgekehrt. Der Vorschlag hätte den Vorteil, dass er im Vergleich zu den Rentenausgaben im Status quo kostenneutral durchgeführt werden könnte und innerhalb eines absehbaren Zeitfensters zu einem einheitlichen Rentensystem führen würde. Zumindest zum Zeitpunkt der Umrechnung wäre er auch hinsichtlich seiner Verteilungswirkung neutral, weder Versicherte noch Rentner würden im Vergleich zum Status quo besser oder schlechter gestellt. Vorausgesetzt, die Annahme einer stagnierenden Lohndivergenz trifft zu, ergäben sich auch langfristig keine entsprechenden Umverteilungen.

Nach Bomsdorf (2016) dürfte eine Anpassung innerhalb eines Jahres politökonomisch jedoch schwierig umzusetzen sein. Der abrupte Abbau der Bestandsprivilegien – beispielsweise resultieren, wie erläutert, für ostdeutsche Versicherte derzeit bei gleichem Entgelt um etwa 8 Prozent höhere Rentenansprüche – betrifft zu viele Gruppen gleichzeitig. Er schlägt stattdessen einen Zeitraum von etwa fünf Jahren vor. Dabei skizziert er, wie in Abbildung 5 veranschaulicht, die Transformation anhand einer modifizierten linearen Anpassung des AR (Ost) an den AR innerhalb von fünf Jahren bei gleichzeitiger Anpassung der weiteren relevanten Rechengrößen wie der Beitragsbemessungsgrenze Ost. Äquivalent würde im selben Maße der Zunahme des AR (Ost) der Umwandlungsfaktor der Entgeltpunkte abgeschmolzen. Nach Abschluss des Verfahrens wäre das Durchschnittseinkommen als Basis der Rentenanwartschaftsberechnung neu zu ermitteln. Ein derartiges Vorgehen führt unmittelbar zu höheren Rentenansprüchen der aktuellen ostdeutschen Rentner, da ihre über den Umwandlungsfaktor bereits aufgewerteten Entgeltpunkte nun zusätzlich mit einem höheren aktuellen Rentenwert multipliziert werden. Gleiches gilt für rentennahe Jahrgänge, für die aktuell noch der AR (Ost) Berücksichtigung fände. Im Vergleich zum Status quo verringern sich dagegen die Rentenansprüche der aktuellen ostdeutschen Versicherten durch den schnelleren Wegfall des Umwandlungsfaktors geringfügig. Letzteres stellt jedoch lediglich die Rückkehr zur Normalität dar, wie sie für alle westdeutschen Versicherten bereits heute gilt.

Abbildung 5: Ost-West-Angleichung

Abbildung 5: Ost-West-Angleichung

Als dritte Variante sei an dieser Stelle exemplarisch auf den Kompromissvorschlag von Ragnitz (2012) verwiesen. Dieser befürwortet eine Aufteilung der Übergangskosten auf verschiedene Gruppen, um eine größere politische Umsetzbarkeit zu erreichen. Dabei erfolgt die Rentenberechnungssystematik zukünftig zweigeteilt: in einen Teil vor der Umstellung, in welchem der alte AR (Ost) und bestehende Entgeltpunkte übernommen und fortgeschrieben werden, und einen Teil nach der Umstellung, in welcher neu erworbene Rentenanwartschaften nach der oben skizzierten gesamtdeutschen Systematik gebildet werden. Derartige Ansätze sind im Vergleich zu Bomsdorf (2016) günstiger zu haben, da sie alte Anwartschaften nicht mit dem neuen und höheren AR bewerten, schreiben die Zweiteilung des Rentensystems jedoch auf Jahrzehnte hin fort. (Angenommen, das hier unterlegte Szenario ohne Lohnkonvergenz trifft zu, ergäben sich langfristig betrachtet keine unterschiedlichen Effekte etwa bezüglich der Vorschläge von SVR (2008) und Ragnitz (2012). Andernfalls würden sich Rentenanpassungen aus der gesamtdeutschen Entgeltentwicklung ergeben – gegebenenfalls in den neuen Bundesländern ohne Aufholeffekt, im Westen dagegen „gebremst“.) Gerade vor dem Hintergrund der Akzeptanzproblematik der GRV und dem eigentlichen Ziel eines einheitlichen Rentensystems sollte auf eine derartige Verkomplizierung und die damit einhergehende Intransparenz verzichtet werden.

Der jüngste zweistufige Vorschlag von Ministerin Andrea Nahles scheint eher die Argumentation eines über einen längeren Zeitraum gestaffelten Übergangs zu teilen. Dabei wird unterstellt, dass eine kostenneutrale und gleichzeitig politisch mehrheitsfähige Lösung schwer zu realisieren sein dürfte, da sie entweder den ostdeutschen Versicherten oder den Rentnern oder beiden Gruppen größere Zugeständnisse abverlangt. (Der Vorschlag umfasst die Anpassung des Rentenwertes Ost auf Westniveau bei gleichzeitigem Absenken der Aufwertung der Entgeltpunkte, jeweils zum 1. Januar 2018, also passend nach der Bundestagswahl und 2020.) Ob die Anpassung dabei, wie von Bomsdorf (2016) vorgeschlagen, in fünf Schritten über fünf Jahre verteilt oder, wie von Nahles initiiert, in zwei Schritten auf vier Jahre verteilt umgesetzt wird, sind letztlich Detailfragen. Insgesamt wird vom Bundesministerium für Arbeit und Soziales (BMAS) mit Mehrausgaben von etwa 5,7 Milliarden Euro gerechnet. Diese Variante ist folglich mit deutlichen Mehrkosten, etwa im Vergleich zum Stichtagsmodell des Sachverständigenrates, verbunden. Finanziert werden soll der Schritt über den Bund. Die teilweise geäußerte Kritik bezüglich einer Schlechterstellung der ostdeutschen Versicherten mag für sich genommen seine Berechtigung haben, jedoch ist dem entgegenzuhalten, dass es, wie oben bereits anhand des Prinzips der Beitragsäquivalenz erläutert, keinerlei nachvollziehbare Begründung für die privilegierte Behandlung eines bestimmten Versichertenkreises gibt. Die zuletzt aus dem Bundesministerium der Finanzen (BMF) aufkommenden Einwände, die nötigen Mittel aus Beitrags- anstatt aus Steuermitteln zu finanzieren, sind strikt abzulehnen. Den entsprechenden Aufwendungen stehen schließlich keine adäquaten Beitragsleistungen gegenüber, man könnte sie auch im Sinne verspäteter Wiedervereinigungskosten interpretieren. Ein Szenario, in dem sie keine versicherungsfremden Leistungen darstellen, ist, wie in Kapitel 2.4 bereits erläutert, kaum denkbar und daher aus ordnungspolitischer Sicht fragwürdig.

Ausgelöst durch die wachsende Anzahl sogenannter „Solo-Selbstständiger“ – gemeint sind Selbständige ohne Angestellte und ohne obligatorische Altersvorsorge –, befasst sich ein weiterer Fokus der aktuellen Rentendebatte mit der Erweiterung der gesetzlichen Rentenversicherungspflicht auf die Gruppe der Selbstständigen. Kern der Diskussion ist die Sorge um einen zukünftigen Anstieg der Altersarmut für diese Gruppe. Grundsätzlich würde sich eine neu zu gestaltende Altersversicherung auf der grünen Wiese zweifellos auf die gesamte Erwerbspopulation erstrecken. Für eine Differenzierung nach dem Berufszweig oder generell dem Erwerbsstatus findet sich keine plausible ökonomische Begründung. Folglich besteht im Status quo eine prinzipiell zu beseitigende Ungleichbehandlung. Die historisch gewachsene Realität verlangt jedoch eine differenziertere Analyse.

Neben dem generellen Gleichbehandlungsgrundsatz werden derartige Vorschläge in der Regel zum einen mit der Möglichkeit für Trittbrettfahrerverhalten und zum anderen mit einem sozialpolitischen Fürsorgemotiv des Staates gegenüber seinen Bürgern begründet. Ersterem liegt die Vorstellung zugrunde, Selbstständige könnten ihre Sparanstrengungen zugunsten höheren Konsums während der Erwerbsphase zurückstellen und die Finanzierung ihres Ruhestandes auf Kosten der steuerfinanzierten Grundsicherung gestalten. Für eine derartige intertemporale Konsumverschiebung lässt sich jedoch zumindest bislang keine empirische Evidenz finden. Letzteres unterstellt mögliche individuelle Fehleinschätzungen zukünftiger Bedürfnisse und leitet daraus eine staatliche Vorsorgepflicht ab. Eine resultierende Vorsorgepflicht attestiert dem Staat jedoch ein überlegenes Wissen der „wahren“ Präferenzen – eine äußerst gewagte Argumentation, zumal als Grundlage für einen derartig tiefgreifenden persönlichen Einschnitt. Weiterhin gilt: Zukünftige Bedürftigkeit, sei sie nun beabsichtigt oder nicht, als Hauptmotiv für eine Zwangsversicherung innerhalb der GRV stellt eine systemfremde Begründung dar. Einerseits resultieren aus Anwartschaften innerhalb der GRV nicht automatisch Rentenansprüche oberhalb des Grundsicherungsniveaus (vgl. dazu auch Kapitel 3), und andererseits resultiert aus dieser Logik die Frage, warum Bestandsversicherte, die absehbar auf keinerlei Bedürftigkeit im Alter zusteuern, dennoch zwangsversichert sein sollen. Unabhängig davon, ob die beiden vorgebrachten Argumente zutreffen, lässt sich aus ihnen eine Beschränkung der potenziellen Erweiterung des Versichertenkreises ableiten. Sowohl Freifahrerverhalten als auch durch Fehleinschätzungen bedingte Bedürftigkeit können nur dann vorliegen, wenn überhaupt keine obligatorische Altersvorsorgepflicht besteht. Eine ganze Reihe von selbständigen Berufen ist jedoch über Pflichtmitgliedschaften in ihren berufsständischen Versorgungswerken organisiert oder haben eigenständige Systeme (z.B. Landwirte). Eine Erweiterung in diesem Sinne ist somit nur konsistent in Bezug auf Selbstständige ohne obligatorische Altersvorsorge und damit aktuell um ca. 2,5 Millionen Personen.

Der allgemeine Anstieg der selbstständig Erwerbstätigen seit Anfang der 1990er Jahre könnte weiterhin auf die potenziell verzerrenden Effekte der Versicherungsfreiheit zurückzuführen sein. Selbstständige ohne obligatorische Versicherungspflicht sind bereits heute frei bezüglich ihrer Entscheidung für eine Mitgliedschaft innerhalb der GRV oder für eine private, wie auch immer gestaltete Vorsorge über den Kapitalmarkt (beispielsweise über die sogenannte Basis-Rente). Die Rendite der GRV folgt dabei prinzipiell der Lohnentwicklung, liegt aufgrund der Rentenanpassungsformel bisweilen jedoch auch deutlich darunter. Dieser Ertrag liegt dabei grundsätzlich unter den Renditeerwartungen, welche unter Einsatz dieser Beiträge am Kapitalmarkt zu erzielen gewesen wären. Diese Renditedifferenz, in der Literatur auch als implizite Steuer bezeichnet, steigt für künftige Generationen aufgrund der demografischen Entwicklung voraussichtlich an. Folge dieser in Bezug auf die GRV negativen Anreize ist aus ökonomischer Sicht eine Ausweichreaktion zur Vermeidung der impliziten Steuer (vgl. Jess, 2010).

Es bleibt das offenkundig wesentlich politische Motiv für eine Ausweitung des Versichertenkreises, nämlich die Hoffnung der GRV, auf diesem Weg neue Finanzierungsquellen zu erschließen. Eine Analyse des DIW auf Basis des oben beschriebenen Szenarios kommt zu dem Ergebnis, dass sich bei sofortiger Eingliederung sämtlicher Bestands- und Neuselbstständigen kurz- und mittelfristig (d. h. bis 2040) um bis zu 1,9 Prozentpunkte niedrigere Beitragssätze einstellen (vgl. Buslei, Geyer, Haan und Peters, 2016. In der Analyse werden auch geringfügig Beschäftigte und Midi-Jobber in die Beitragszahlung miteinbezogen, diese Maßnahme hat jedoch kaum Auswirkungen.). Dieser Effekt resultiert aus anfänglich höheren Beitragseinnahmen ohne korrespondierende Mehrausgaben, da entsprechende Rentenanwartschaften zunächst einmal aufgebaut werden müssen. Langfristig betrachtet ist der Zuwachs an Versicherten bei vergleichbarer Versichertenstruktur theoretisch ein Nullsummenspiel. Eine zusätzliche Ausweitung auch auf Selbstständige in Berufszweigen mit Versorgungswerken mag in diesem Zusammenhang aus finanzieller Sicht zunächst attraktiv wirken, verstärkt sie doch den anfänglichen Zustrom neuer Beitragszahler ohne entsprechende aktuelle Rentenverpflichtungen. Auf den zweiten Blick kann vor einem solchen Vorgehen nur gewarnt werden. Viele Versorgungswerke beinhalten ebenfalls Umlageanteile. Brechen ihnen durch eine GRV-basierte Versicherungspflicht die jungen Beitragszahler weg, entstünden neue Problemfelder, für welche wiederum Kompensationsregelungen gefunden werden müssten.

Die temporäre finanzielle Entlastung der GRV könnte folglich entweder in Beitragssenkungen oder, sofern von der Rentenformel abgewichen wird, in höhere Rentenleistungen investiert werden. Letzteres käme ausschließlich den geburtenstarken und rentennahen Jahrgängen und aktuellen Rentnern zugute, Ersteres prinzipiell allen, jedoch zeigt die DIW-Analyse einen im Zeitablauf abnehmenden Beitragssatzvorteil. Eine derartige Entwicklung entspricht den Erwartungen, schließlich normalisiert sich das Verhältnis von Beitragszahlern zu Rentenempfängern für die selbstständigen GRV-Versicherten im Laufe der Zeit. Insofern würden auf diesem Wege die ohnehin schon vom demografischen Wandel stark belasteten jüngeren und zahlenmäßig kleineren Kohorten zugunsten der geburtenstarken Babyboomer Jahrgänge belastet. Noch deutlicher wird dieser Effekt unter Berücksichtigung des Zeitraumes nach 2040. Nach weiteren Schätzungen könnte der Beitragssatz durch eine Ausweitung des Versichertenkreises noch bis in die 2080er Jahre hinein weiter ansteigen (vgl. Werding, 2013. Die Studie basiert auf dem Szenario, sämtliche Selbstständigen und auch zukünftige Beamte einzubeziehen. Die Kernaussagen verändern sich dadurch jedoch nicht.). Das anfängliche Plus wäre somit mehr als aufgebraucht.

Aus politökonomischer Sicht relevant ist die Frage, ob eine Pflichtversicherung im Rahmen der GRV oder eine allgemeine Versicherungspflicht vorteilhafter wäre. Als potenzieller zusätzlicher Versichertenkreis können dabei primär Selbstständige ohne obligatorische Altersvorsorge identifiziert werden. Der staatliche Paternalismus einer Zwangsversicherung wäre aus ökonomischer Sicht mit Wohlfahrtsverlusten durch die Verhinderung des auf Präferenzen orientierten Handelns verbunden. Intergenerativ betrachtet käme es, wie erläutert, zu einer Entlastung insbesondere der gegenwärtigen Beitragszahler. Bisweilen wird als befürwortendes Argument auch ins Feld geführt, dass die einkommensabhängigen Beiträge der GRV den potenziell in ihrer Höhe variierenden Einkommen aus selbstständiger Tätigkeit entsprechen. Es erschließt sich jedoch nicht, wieso vergleichbare Lösungen im Rahmen einer Versicherungspflicht nicht auch auf dem freien Markt realisierbar sein sollten.

Die Einführung einer Pflichtversicherung kann auch als Kompromissvorschlag aufgefasst werden, schließlich wird die bestehende Möglichkeit einer freiwilligen Mitgliedschaft in der GRV seitens der Selbstständigen nur rudimentär wahrgenommen. Dieses Verhalten kann als Indikator einer tendenziell eher negativen Grundhaltung gegenüber der GRV interpretiert werden. Folglich wäre ein Wahlrecht zwischen einer Versicherung innerhalb und außerhalb der GRV sachdienlich (siehe dazu auch Pimpertz, 2016. Die Frage der konkreten Ausgestaltung dieser Absicherungspflicht unterliegt zahlreichen Nebenbedingungen. Bezüglich der Bemessungsgrundlage muss vermutlich vom reinen Bruttoprinzip Abstand genommen werden. Beispielsweise könnte analog zur Schweizer Regelung ein eigens zu bestimmendes Jahreseinkommen als Grundlage dienen, auf den der volle Beitragssatz anzuwenden wäre.). Eine derartige Lösung könnte das nicht von der Hand zu weisende Argument einer Ungleichbehandlung nach Berufsstatus nicht auflösen, würde jedoch zumindest der Befürchtung von Trittbrettfahrerverhalten und möglichen Fehleinschätzungen entgegensteuern. Intergenerativ könnten somit im Vergleich zum Status quo die zukünftigen Steuerzahler profitieren, da die erwarteten Grundsicherungszahlungen geringer sind. Die Problematik der impliziten Steuer und resultierender Verzerrungen bezüglich der Wahl der Erwerbsform ließe sich auf diesem Weg ebenfalls nicht beseitigen. Sie resultiert im Wesentlichen aus dem Einführungsvorteil der ersten Generation des Umlageverfahrens, welche zwar Rentenleistungen bezogen, jedoch keine eigenen Beiträge leisteten. Letztlich handelt es sich um eine normative Entscheidung, bei der die jeweiligen Überführungskosten einer Eingliederung der Selbstständigen in Relation gesetzt werden. Dabei sollten jedoch vor dem Hintergrund des demografischen Wandels insbesondere die intergenerativen Verteilungswirkungen berücksichtigt werden.

Ein wesentlicher Grund für die Rückkehr der Rentendiskussion liegt vermutlich in der erwarteten Zunahme von Altersarmut. Hintergrund sind die unstetigen Erwerbsbiografien von prekär Beschäftigten und die Zunahme alleinerziehender Haushalte, welche insbesondere von Frauen geführt sind. In diesem Zusammenhang kam es zuletzt zu Vorschlägen seitens der Partei „Die Linke“ und Vizekanzler Sigmar Gabriel bezüglich einer Festschreibung bzw. Steigerung des gesetzlichen Rentenniveaus. Diese Vorschläge sind aus dreierlei Gründen abzulehnen: Erstens hat das Rentenniveau wenig mit Altersarmut zu tun, da die betroffenen Gruppen, wie erläutert, schlicht zu wenig Beitragszeiten aufweisen, damit deren Renten sie über das Niveau der Grundsicherung hieven könnten. Somit würden, wie schon bei der Rente mit 63, vor allem gutverdienende Gruppen mit stetigen Erwerbsbiografien profitieren. Zweitens würden die Nachhaltigkeitsreformen der Regierung Schröder, welche das Rentensystem langfristig überhaupt erst wieder stabil und einigermaßen nachhaltig finanziert aufgestellt haben, konterkariert. Drittens belastet eine solche Reform vor allem jüngere Generationen, worauf es zu Abwanderungen der Leistungsträger und somit einer Schwächung des gesamten Systems kommen könnte („Voting by feet“).

Als zweite Leitlinie bei den bisher diskutierten Reformvorschlägen kann die sogenannte Lebensleistungsrente genannt werden. Kern der Idee ist eine Aufwertung der Rente (bzw. der Rentenpunkte) bei langjährigen Erwerbsbiografien, welche im Status quo mit einer (Netto-)Rente unter dem Grundsicherungsniveau rechnen müssen. Manche dieser Reformvorschläge sehen eine Bedürfnisprüfung analog zur Grundsicherung im Alter vor, andere noch weitere Kriterien wie etwa eine zusätzliche betriebliche oder private Altersvorsorge. Eine solche Reform ohne Bedürfnisprüfung würde zu massiven Mitnahmeeffekten mit ungewollten Verteilungseffekten führen. (Man nehme nur die in Teilzeit arbeitende Arztgattin, welche trotz erheblichem Haushaltsvermögen dann eine signifikant höhere Rente erhielte, als ihr zusteht.) Auch mit Bedürfnisprüfung dürfte die Lebensleistungsrente den Anreiz, einen Teil der Arbeitskraft in die Schwarzarbeit zu verlagern, stark erhöhen. Grund dafür ist die partielle Ausschaltung des Äquivalenzprinzips, da nicht mehr Beitragszeiten und -umfang, sondern nur noch Erstere in vollem Maße relevant sind. Ist es für einen Versicherten beispielsweise absehbar, dass seine Rente das Grundsicherungsniveau nicht signifikant übersteigen wird, besteht ein großer Anreiz, die Beitragsleistungen auf das Minimum zu beschränken, welches nötig ist, um auf die in der Lebensleistungsrente geforderten Versichertenzeiten zu kommen. Die darüber hinausgehende Arbeitsleistung kann dann an der Sozialversicherung und dem Fiskus vorbei „schwarz“ erbracht werden, da potenzielle Renteneinbußen durch die Lebensleistungsrente aufgefangen werden. Zusätzlich würde die Zusatzbedingung einer betrieblichen bzw. privaten Vorsorge genau deren Akzeptanz weiter schwächen. Dies hört sich auf den ersten Blick zwar kontraproduktiv an, ist aber wiederum folgerichtig, zumindest für den Fall mit Bedürfnisprüfung. Denn wenn der einzelne Versicherte sowieso mit einer Aufstockung seiner gesetzlichen Rente auf das Grundsicherungsniveau zu rechnen hat, ihm allerdings bei einer Bedürfnisprüfung die Rentenzahlungen aus betrieblichen oder privaten Zusatzversicherungen angerechnet werden, wird er diese nur auf dem kleinsten möglichen Niveau abschließen – was konträr zu den in der letzten Dekade beschlossenen Reformen steht. Das langfristig ökonomische First-Best wäre eine echte Ursachenbekämpfung, sprich bessere Bildung und Vereinbarkeit von Beruf und Familie, das bessere Mittel der Wahl als ein Herumdoktern an den Symptomen wie den niedrigen Renten der betroffenen Haushalte. Politökonomisch stellt sich jedoch die Frage, welche Alternativen innerhalb der Rentenlogik einen substanzielleren Beitrag zur Vermeidung von Altersarmut leisten könnten.

In der Intention des Paradigmenwechsels der Rentenreformen nach der Jahrtausendwende ist prinzipiell die Riester-Rente dafür vorgesehen, die durch das sinkende Rentenniveau entstehende Lücke zu schließen. Die Datenlage zur Nutzung und Verbreitung der geförderten privaten Vorsorge über Riester-Verträge ist leider wenig zufriedenstellend. Die bestehenden Untersuchungen kommen jedoch zu dem Schluss, dass der Anteil der Riester-Sparer gerade in den unteren Bereichen der Einkommensverteilung am geringsten ist. Gleichzeitig lässt sich für diese eine unterdurchschnittliche Ausschöpfung der Förderquote zeigen. Insgesamt gesehen wird die Riester-Vorsorge von Personen, die sich durch eine geringfügige Beschäftigung und entsprechendem Einkommen sowie einen niedrigen Schulabschluss kennzeichnen, tendenziell seltener genutzt. Das ist besonders problematisch, da gerade diese sozioökonomischen Gruppen häufig zum einen die für die GRV so kritischen unterbrochenen Erwerbsbiografien aufweisen und zum anderen essentiell auf die gesetzliche Rente angewiesen sind, da sie vergleichsweise schlecht dazu in der Lage sind, diese über private Vorsorge oder z. B. Betriebsrenten zu kompensieren. Gründe für dieses Verhalten finden sich, abgesehen von fehlenden finanziellen Mitteln, vermutlich einerseits in Wissensdefiziten hinsichtlich der Fördermöglichkeiten und entsprechenden Ansprüche. Andererseits könnte jedoch auch schlicht rationales Handeln vorliegen. Bestehen erhebliche Unsicherheiten darüber, ob die erworbenen Anwartschaften der GRV zuzüglich der Riester-Rente das Grundsicherungsniveau zumindest nennenswert überschreiten, ist der Konsumverzicht in der Ansparphase aus Sicht der Betroffenen nicht sinnvoll (vgl. Verbreitung und Nutzung der Riester-Rente). Im Folgenden werden daher Vorschläge vorgestellt, die darauf abzielen, die Hemmschwelle für die Teilnahme an der ergänzenden privaten Vorsorge zu erhöhen.

(Teile der folgenden Passagen sind einer bereits veröffentlichten Studie des Autors entnommen, vgl. Hagist, 2016b.)

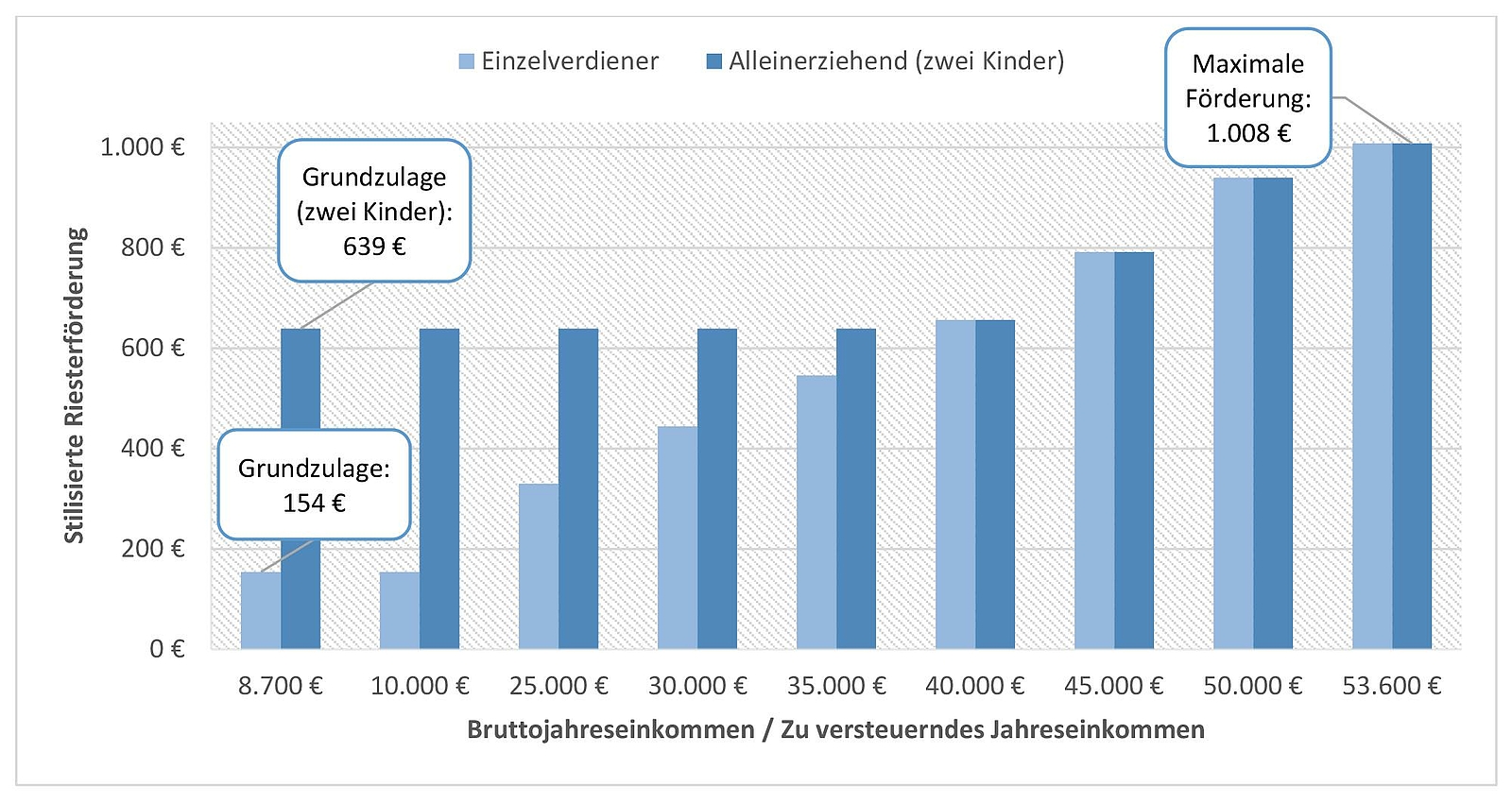

Ein Kritikpunkt seit Einführung der Riester-Rente ist, dass neben der Förderung durch Zulagen auch eine Förderung über Freibeträge in der Einkommensteuer existiert. Technisch richtig ist dabei, dass zumindest die Zulagen analog zum Kindergeld Mindestgutschriften der Freibeträge darstellen, selbst wenn gar keine Einkommensteuererklärung vorliegt. Von diesem steuertechnischen Detail abgesehen, ist es jedoch in der Tat so, dass Haushalte mit höherem Einkommen absolut höher gefördert werden, als dies bei Haushalten mit mittlerem oder kleinerem Einkommen der Fall ist, wie exemplarisch in Abbildung 6 einmal dargestellt. Während dies steuertechnisch zielführend sein mag, stellt sich die Frage, ob es sozialpolitisch effizient ist, da Haushalte beispielsweise mit einem Einkommen an oder über der Beitragsbemessungsgrenze über mehrere Jahre selten in Altersarmut abfallen werden – allein deshalb, weil die Leistungen aus der GRV die Grundsicherung übersteigen dürften.

Somit wäre eine weitere Reformmaßnahme, die Förderung in der Riester-Vorsorge zu überdenken und unter stärkerer Betonung des Subsidiaritätsprinzips neu auszugestalten. Dies könnte beispielsweise über abschmelzende Zulagen mit dem Einkommen erfolgen, so dass etwa in Zeiten von Arbeitslosigkeit oder Erziehungszeit relativ hoch gefördert wird und hohe Einkommen nahe oder über der Beitragsbemessungsgrenze gar keine Förderung mehr erhalten. Damit würde der oben geschilderten Problematik Rechnung getragen, dass gerade unterbrochene Erwerbsbiografien aufgrund der geringen Ansprüche an die GRV ein hohes Armutsrisiko aufweisen. Der größere Anreiz, zusätzlich vorzusorgen, wäre über die höheren Subventionen gewährleistet. Fiskalisch könnte sich dies zwar relativ teuer gestalten, da eine kostenneutrale Ausgestaltung im Sinne einer Umschichtung der bestehenden Förderung vom oberen Ende der Einkommensverteilung hin zum unteren Rand aufgrund des notwendigen Vertrauensschutzes für Alt-Verträge unrealistisch erscheint. Allerdings dürfte dies – gerade in Kombination mit dem im folgenden Abschnitt diskutierten Freibetrag für Riester-Renten bei Anrechnung auf die Grundsicherung – eine effiziente Maßnahme sein, mittel- bis langfristig das Problem der Altersarmut einzudämmen.

Alternativ könnte man einfach auch nur auf (höhere) Zulagen umstellen und somit Haushalte mit kleineren Einkommen zwar nicht absolut, aber relativ besser stellen. Dies dürfte zumindest die Mitnahmeeffekte deutlich reduzieren und, solange die Zulagen deutlich erhöht werden würden, die Anreize für Niedrigverdiener und Alleinerziehende signifikant erhöhen. Steuertechnisch könnte dies durch eine entsprechende Fixierung des Prozentsatzes des Abzugsbetrages für die Riester-Rente in der Einkommensteuer erreicht werden, so wie dies Rose (2011) für den Kinderfreibetrag angeregt hat. Dies stellt zwar einen Verstoß gegen das Nettoprinzip dar, da die Rentenleistungen der Riester-Rente bei Besserverdienenden ja auch höher besteuert werden als bei Haushalten mit niedrigerem Einkommen, entspricht jedoch mehr dem sozialpolitischen Charakter der Fördermaßnahmen.

Quelle zur Grafik: Eigene Berechnung der Einkommensteuertabellen. Aus Gründen der einfacheren Veranschaulichung wird das Bruttoeinkommen stilisiert ohne weitere Abzüge mit dem zu versteuernden Jahreseinkommen gleichgesetzt. Für die Kinderzulage wird das Geburtsjahr für jeweils ein Kind vor und nach 2008 angenommen, was zu einer Grundzulage von 185 Euro + 300 Euro + 154 Euro = 639 Euro führt. Für die Berechnung der Riester-Förderung über steuerliche Freibeträge werden 4 Prozent des Bruttoeinkommens (maximal 2100 Euro) mit dem Grenzsteuersatz multipliziert.

Zurück zum Inhaltsverzeichnis

3.2. Einführung von Riester-Freibeträgen in der Grundsicherung

(Für Details zur Berechnung sei auf die vollständige Studie verwiesen: vgl. Hagist, 2016a.)

Die oben geschilderte Umkehrung der Förderlogik kann die erläuterte Anreizproblematik möglicherweise teilweise auflösen, indem sie die individuellen Möglichkeiten bezüglich der Höhe der Riester-Rente positiv beeinflusst. Dennoch bleiben das Kernproblem der Anrechnung der Riester-Rente an die Grundsicherung und der damit verbundene potenzielle Verlust der Sparleistung bestehen. Im Zuge der Diskussion der Zuschussrente aus dem Hause der damaligen Bundesministerin für Arbeit und Soziales Ursula von der Leyen gab es aus den Reihen des damaligen Koalitionspartners, der Freien Demokratischen Partei (FDP), bereits den ersten Aufschlag in Richtung eines Freibetrags für aus Riester-Verträgen und betrieblicher Altersvorsorge (bAV) stammenden Renten von 100 Euro bei Grundsicherung im Alter, gekoppelt mit einer anschließenden Transferentzugsrate von 80 Prozent (vgl. Handelsblatt). Eine Riester-Rente über 100 Euro würde also bei Ermittlung der Grundsicherung nicht angerechnet. Bei einer Riester-Rente von 150 Euro würden entsprechend 110 Euro (100 Euro absoluter Freibetrag plus 20 Prozent von 50 Euro) freigestellt und 40 Euro bei der Grundsicherung angerechnet. In allen Fällen erfolgt aber immer eine Bedürfnisprüfung, weshalb es auch kaum sogenannte Mitnahmeeffekte geben dürfte.

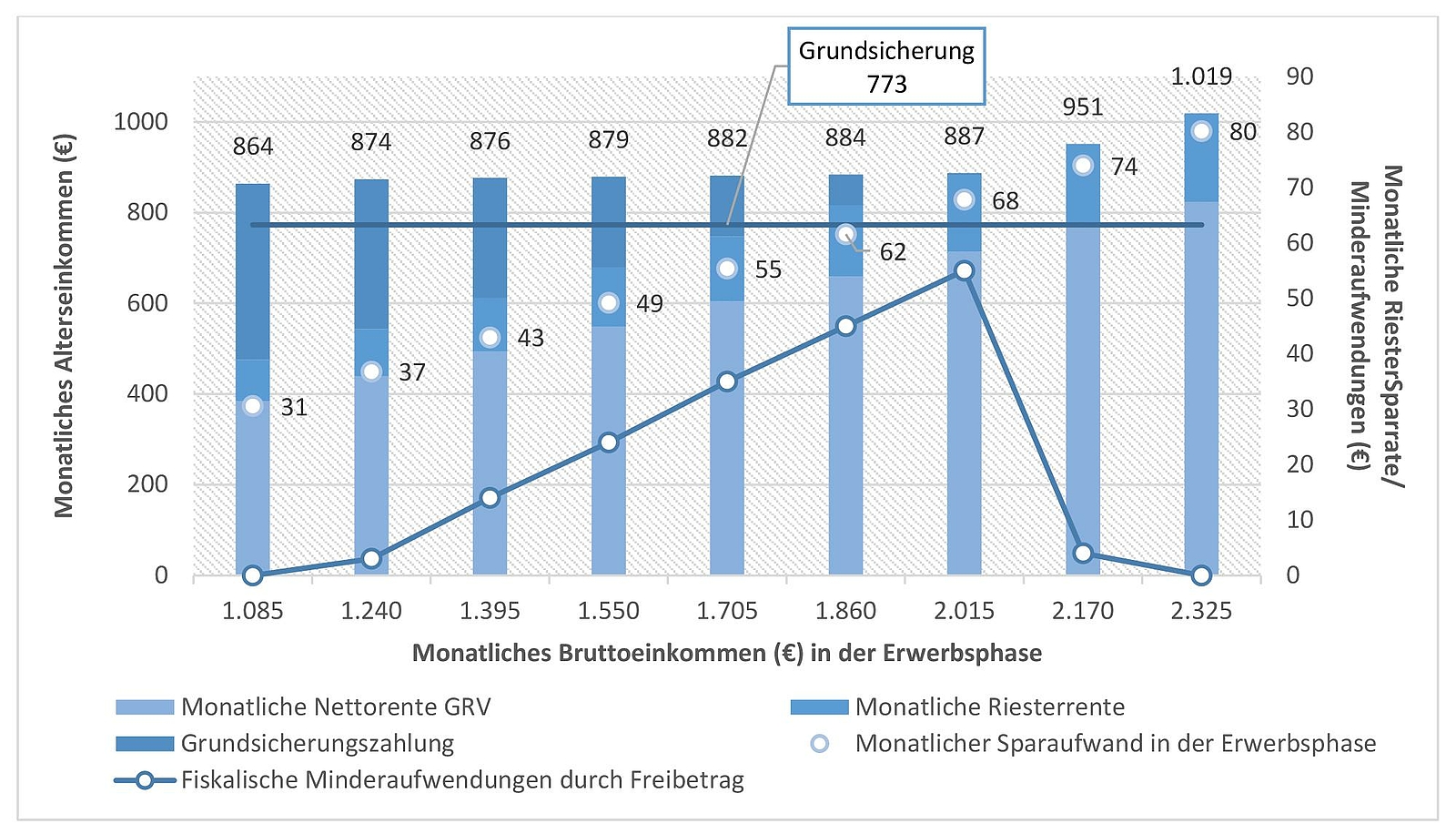

Abbildung 7: Rentensituation eines Alleinverdieners ohne Kinder nach 40 Beitrags- und Riesterjahren (Transferentzug = 80 %)

Abbildung 7: Rentensituation eines Alleinverdieners ohne Kinder nach 40 Beitrags- und Riesterjahren (Transferentzug = 80 %)

Als Beispiel, wie sich ein derartiges Modell auswirkt, möge der Fall eines Arbeitnehmers dienen, welcher 40 Jahre lang durchschnittlich 1.550 Euro im Monat verdient und ebenso lange auch mit einem Riester-Vertrag sparen kann (vierter Balken in Abbildung 7). Aufgrund seiner Versichertenzeiten in der GRV landet er mit einer monatlichen Rente nach Abzug der Sozialbeiträge zur Kranken- und Pflegeversicherung bei 549 Euro (monatliche Nettorente GRV). Da dies deutlich unter dem Niveau der Grundsicherung im Alter liegt, würde er auf dieses aufgestockt – monatlich 773 Euro (gekennzeichnet durch die blaue Linie) –, sofern er eben keine zusätzliche Altersvorsorge betrieben hat (hier fiktiv möglich über 40 Jahre). Hätte er sich zum Abschluss eines Riester-Vertrags entschieden, so hätte er in der Erwerbsphase im Durchschnitt 49 Euro pro Monat sparen müssen (monatlicher Sparaufwand in der Erwerbsphase, abgetragen auf der rechten vertikalen Achse, die Grundzulage ist hierbei schon eingerechnet). Dafür würde er nun in der Rentenbezugsphase eine monatliche Riester-Rente von 130 Euro bekommen.

Ohne Freibetrag wie im nach aktueller Gesetzeslage würden diese 130 Euro voll auf seine Grundsicherungsleistungen angerechnet, d. h. er würde wiederum bei 773 Euro landen, der Staat würde allerdings 130 Euro Grundsicherungszahlungen sparen. Diese Ersparnis auf Seiten des Staates ist aber sehr unwahrscheinlich, da der Arbeitnehmer derzeit eben kaum Anreize hat, einen Riester-Vertrag abzuschließen. Würde nun ein Freibetrag wie oben beschrieben eingeführt, so würde der Haushalt deutlich besser gestellt. Die monatlichen Bezüge würden von 773 Euro Grundsicherungsniveau auf 879 Euro ansteigen – ein deutlich gestärkter Anreiz, die 49 Euro pro Monat in der Erwerbsphase anzulegen. Da aber über 100 Euro monatlicher Riester-Rente bei gleichzeitiger Aufstockung durch die Grundsicherung im Alter die hohe Transferentzugsrate von 80 Prozent greift, spart auch der Staat – seine Grundsicherungszahlung sinkt um knapp 24 Euro auf rund 200 Euro monatlich. Dies wird als fiskalische Minderaufwendungen durch Freibetrag bezeichnet. Diese kommen aber nur zustande, wenn sich der Haushalt erst aufgrund der Einführung des Freibetrags überhaupt für eine zusätzliche Altersvorsorge entscheidet.

Da alle betrachteten Haushalte deutlich besser gestellt werden, steigt auch der Anreiz für zusätzliche Altersvorsorge stark an. (Um Fehlanreize weiterhin zu vermeiden, würde beim Antrag auf Grundsicherung eine Günstigerprüfung erfolgen, ob das Freibetragsregime oder einfach gesetzliche Rente zuzüglich Riester-Rente den Antragsteller besser stellt.) Der Freibetrag sorgt wahrscheinlich dafür, dass die Abschlusswahrscheinlichkeiten erheblich steigen und es somit bei Haushalten über 2.000 Euro Bruttoeinkommen gar keiner Leistungen der Grundsicherung im Alter mehr bedarf. Sollte also ein Haushalt im Status quo keine zusätzliche Altersvorsorge betreiben, dies aber durch den Anreiz über den Freibetrag ändern, so wird es Haushalte geben, welche sich selbst aus der Altersarmut befreien. Bei anderen spart der Staat zumindest einen Teil der Grundsicherungsleistungen, da Beträge über 100 Euro wiederum zu 80 Prozent (Transferentzugsrate) auf die Grundsicherung angerechnet werden. Allerdings muss konstatiert werden, dass ein solcher Freibetrag eben nur denjenigen hilft, welche eine zusätzliche Altersvorsorge in nennenswertem Ausmaß betrieben haben – und er somit wenig Auswirkungen für derzeit Beziehende der Grundsicherung im Alter haben dürfte. Will heißen: Ein Riester-Freibetrag dürfte vor allem mittel- bis langfristig etwas gegen steigende Altersarmut bewirken, allerdings nur wenig Effekte auf bestehende Altersarmut haben. Dies gilt jedoch auch für die Lebensleistungsrente, welche ja – zumindest bei manchen Vorschlägen – eine zusätzliche Altersvorsorge (oder bAV) vorsieht, welche aufgrund der beschriebenen Anreizproblematik nur wenige derzeit Altersarme vorweisen dürften.

Natürlich stellt auch ein solcher Freibetrag eine Diskriminierung unterschiedlicher Haushalte in Armut dar, da zum einen Armen im erwerbstätigen Alter eine solche Besserstellung verwehrt bleibt und zum anderen beispielsweise Selbstständige und andere Gruppen gar nicht über Riester-Vertr vorsorgen können. (Des Weiteren werden auch mit einem solchen Vorschlag die Schwachstellen des bisherigen Fördersystems, insb. bei Riester-Verträgen, nicht angegangen. Eine ungenaue Förderung gekoppelt mit meist teuren, renditeschwachen Lebensversicherungsprodukten hat die Riester-Rente schon seit längerem in die Kritik gebracht. Eine Reform dieser Mängel übersteigt jedoch den Fokus dieses Gutachtens und wird wahrscheinlich eher Thema im Zuge der Diskussion der so genannten Deutschland-Rente sein.) Aus ordnungspolitischer Sicht besteht grundsätzlich die Frage, ob in die bestehende Struktur aus Grundsicherung im Alter überhaupt eingegriffen werden muss. Wird dies jedoch normativ bejaht, dann gibt es für einen solchen Riester-Freibetrag bereits einen Präzedenzfall – denn das Riester-Vermögen wird bereits bei Armut während der Erwerbsphase privilegiert. So sind die Riester-Altersvorsorgevermögen – im Gegensatz zur nicht geförderten Altersvorsorge – zusätzlich zum Schonvermögen von der Anrechnung beim Arbeitslosengeld II freigestellt (vgl. § 12 Abs. 2 Nr. 2 SGB II.).

Der zweite Kritikpunkt ist über eine Erweiterung der Freibeträge auf Basisrenten oder Ähnliches heilbar. Hinsichtlich der bAV vermeldeten die Zeitungen unlängst, dass die Minister des BMF, Dr. Wolfgang Schäuble, und des BMAS, Andrea Nahles, sich auf einen Kompromiss beim Thema bAV verständigt hätten. Kenner der Materie fiel dabei auf, dass sich dieser Kompromiss aus den Überlegungen zweier Gutachten für die beiden Häuser, zum einen das so genannte Kiesewetter-Gutachten von Kiesewetter, Grom, Menzel und Tschinkl (2016) im Auftrag des BMF und zum anderen das Gutachten von Hanau und Arteaga (2016) für das BMAS speist. Glaubt man dem bisher Bekannten, so wird es neben einer Privilegierung von Modellen der Tarifpartner („Sozialpartner-Modell“), Haftungserleichterungen für die Arbeitgeber sowie Zuschüssen für Niedrigverdiener auf Arbeitgeberseite auch einen erweiterten Förderrahmen geben. Es wird also versucht, mit mehr Geld die Verbreiterung der betrieblichen Altersvorsorge zu erhöhen, was gerade bei niedrigen Einkommen zielgerecht erscheint.

Ebenfalls debattiert werden soll ein Freibetrag für die bAV bei Anrechnung auf die Grundsicherung, was genau an die Überlegungen des vorangegangenen Abschnitts anknüpft. Dies ist nur folgerichtig, denn natürlich muss ein solcher Freibetrag für alle Produkte der zweiten Schicht gelten (im Schichtenmodell der Rürup-Kommission bilden bAV und Riester aufgrund ihrer Förderstruktur die zweite Schicht) – also für Riester- wie auch für Sparer der bAV. Die oben beschriebenen Fehlanreize gelten für Letzteres aufgrund der derzeitigen Beitragszahlungsstruktur sogar noch stärker, als dies bei Riester-Sparern der Fall ist.

Die derzeitige Rentendebatte fokussiert vor allem auf das Thema der Altersarmut, obwohl diese in den letzten Jahren statistisch nicht in signifikanter Weise angestiegen ist und in Armut lebende Kinder relativ gesehen das größere Problem darstellen. Manch ein Politiker und Gewerkschaftler nutzt diese Debatte, um die richtigen, jedoch unbeliebten Reformen der Regierung Schröder, wieder zurückzudrehen oder zumindest deren Effekte einzudämmen. Eine Fixierung des Rentenniveaus hat jedoch in keiner Weise etwas mit Altersarmut zu tun, sondern stellt lediglich eine massive Umverteilung an die Kohorten der Babyboomer zulasten der jüngeren Generationen dar.

Eine wirkliche Diskussion über die Altersvorsorge wäre allerdings eine echte Chance, um das deutsche Sozialsystem nach den Abstechern über die Rente mit 63 und die Mütterrente wieder auf den richtigen Weg zu bringen. Dabei gibt es – wie immer – kleinere und größere Baustellen. Einer der wichtigsten Punkte aus Sicht der Wissenschaft ist dabei die weitere Anpassung des gesetzlichen Renteneintrittsalters an die Entwicklung der Lebenserwartung über das Jahr 2030 hinaus. Ob dies diskretionär wie bei der Rente mit 67 geschieht oder über eine regelmäßige (formelbasierte) Art wie in Norwegen, ist dabei zweitrangig, wobei der letztere Weg aus politökonomischer Sicht vorzuziehen ist. Damit eine solche Reform in weiten Teilen der Bevölkerung akzeptiert wird, kann sie durch eine Flexibilisierung des persönlichen (individuellen) Renteneintritts begleitet werden. Es spricht nichts dagegen, sofern es nicht zulasten der Solidargemeinschaft geht, mit 60 Jahren in den Ruhestand einzutreten – allerdings mit fairen Abschlägen.

Investitionen in lebenslanges Lernen sind nicht nur aufgrund der Digitalisierung der Gesellschaft vonnöten, sondern helfen auch bei der Anhebung des Renteneintrittsalters, denn natürlich gibt es Tätigkeiten, welche kaum von jedem bis zum 70. Lebensjahr ausgeführt werden können. Hier sind die Bildungsinstitutionen, aber auch die Tarifpartner gefragt, entsprechend progressiv über Erwerbsbiografien neu nachzudenken. Für alle Fälle, die aus physischen oder psychischen Gründen dann wirklich nicht mehr erwerbsfähig sind, gibt es die Erwerbsminderungsrente. Auch diese muss klar reformiert werden, da selbst Experten kaum die Systematik nachvollziehen können. Die wahrscheinlich sauberste Reform wäre eine Trennung der Systeme, da das „Risiko“ der Langlebigkeit eben ein anderes ist als das Risiko der Erwerbsunfähigkeit. Allerdings wären auch kleinere Reformschritte innerhalb des bestehenden Rahmens denkbar, wie beispielsweise eine systematische Anpassung der Zurechnungszeiten.

Ebenfalls auf die Agenda einer echten Diskussion der GRV gehören die versicherungsfremden Leistungen. Damit die gesetzliche Rente weiterhin eine Sozialversicherung und nicht eine hybride Fürsorgeleistung ist, müssen die Steuerzuschüsse transparent an die versicherungsfremden Leistungen gekoppelt werden. Hier braucht es zu aller erst eine saubere Definition der versicherungsfremden Leistungen, die teils einfach („Mütterrente“) und teil schwierig („Hinterbliebenenrente“) sein dürfte.

Um die Akzeptanz der gesetzlichen Rente zu verbessern, wäre ebenfalls eine transparente Anpassung der Ost- und West-Renten vonnöten. Über 25 Jahre nach der Wiedervereinigung muss akzeptiert werden, dass wir den Versicherten in Mecklenburg-Vorpommern genau so behandeln sollten wie den Versicherten in Duisburg, denn dies ist der Grundgedanke einer nicht nach dem Wohnort diskriminierenden Sozialversicherung. Um diese politikökonomisch durchzusetzen, wird man vermutlich nicht umhinkommen, einzelne Kohorten besser zu stellen, um den Übergang innerhalb relativ kurzer Zeit abzuschließen. Die Umwandlung der GRV in eine sogenannte Bürgerversicherung ist grundlegend abzulehnen. Natürlich würde niemand mehr auf der grünen Wiese ein solch separiertes, nach Berufsständen sortiertes Altersvorsorgesystem aufbauen, wie es Deutschland mit seinen Vorsorgewerken, Beamtenpensionen und der gesetzlichen Rentenversicherung (neben anderen) hat. Das System ist allerdings so gewachsen, dass eine Umwandlung in ein universelles System mehr Kosten als Nutzen bringen dürfte. Um das Thema Altersarmut auch bei Selbstständigen zu adressieren, könnte allerdings über eine Versicherungspflicht mit Freiheit in Wahl des Vorsorgeweges diskutiert werden. Ebenso wichtig, wenn nicht sogar wichtiger als Reformen der GRV ist eine Reform der Kategorien der zweiten Schicht der Altersvorsorge, vulgo der betrieblichen Altersvorsorge und der Riester-Rente. Insbesondere Letztere steht in der Kritik, nicht das erreicht zu haben, was man sich bei Einführung derselben versprochen hatte. Der Deutsche Gewerkschaftsbund hat sich bereits dafür ausgesprochen die Riester-Förderung auslaufen zu lassen. Gerade aber die geförderte private und betriebliche Altersvorsorge hätten in Zeiten brüchiger Karrieren die Möglichkeit, ein Abwehrmittel gegen Altersarmut zu sein. Dafür müssen allerdings die Anreize für Haushalte mit niedrigen Einkommen verbessert werden. Dies kann entweder über einen Freibetrag bei der Anrechnung von Leistungen der betrieblichen Altersvorsorge und der Riester-Rente geschehen oder aber über eine gezieltere Riester-Förderung, die Subventionen an mittlere und besserverdienende Haushalte in geringerem Umfang (oder gar nicht) gibt und dafür Haushalte mit niedrigem Einkommen stärker fördert. Natürlich können beide Reformen auch kombiniert werden, um so einen noch stärkeren Effekt zu erzielen.

Bei aller Fokussierung auf das Thema Altersarmut sollte aber die fiskalische Nachhaltigkeit der gesetzlichen Rentenversicherung nicht vergessen werden, denn auch mit erhöhter Einwanderung hat Deutschland immer noch eine sehr starke Alterung vor sich. Auch deshalb ist die Erhöhung des gesetzlichen Renteneintrittsalters notwendig, wird jedoch eventuell allein nicht ausreichen. Deshalb muss auch eine Debatte darüber stattfinden, auf welchem Rücken die Lasten dann geschultert werden sollen – dem des Rentners oder des Beitragszahlers (und aufgrund der Transparenz besser nicht der Steuerzahler). Die derzeitige Festschreibung des Beitragssatzes auf ein Maximum von 22 Prozent ist natürlich normativ, allerdings gilt dies eben auch für die Parametrisierung des Nachhaltigkeitsfaktors, welcher ja in der Berechnung der Renten die Lasten des demografischen Wandels zwischen Rentnern und Erwerbstätigen aufteilen soll. Momentan geschieht dies in einem Verhältnis von 1:3, Rentner tragen also 25 Prozent der Lasten. Auch dies ist eine normative Festlegung und sollte bei einer Debatte um die zukünftige Ausrichtung des deutschen Altersvorsorgesystems nicht vergessen werden.

Hagist: Reformansätze für mehr Nachhaltigkeit und Akzeptanz

Quellen:

Bäcker, G. / 2012

Erwerbsminderungsrenten: Strukturen, Trends und aktuelle Probleme, (Altersübergangs- Report, 2012-03)

Bäcker, G., Kistler, E. & Stapf-Finé, H. / 2011

Erwerbsminderungsrente, Reformnotwendigkeit und Reformoptionen; Expertise im Auftrag der Abteilung Wirtschafts- und Sozialpolitik der Friedrich-Ebert-Stiftung (Gesprächskreis Sozialpolitik), Bonn: Friedrich-Ebert-Stiftung, Abt. Wirtschafts- und Sozialpolitik

Becker, J. & Hallein-Benze, G. / 2012

Einstellungen zur Rentenpolitik – Akzeptanz-, Funktions- und Reformdimensionen, Sozialer Fortschritt, 61 (11-12), 306–312

Bomsdorf, E. / 2015

Lebenserwartung über 90 Jahre heute, Rente ab 70 morgen? Eine visionäre vorausschauende Kurzanalyse, ifo Schnelldienst, 68 (23), 15–23

Bomsdorf, E. / 2016

Zügige Einführung eines einheitlichen Rentenwertes in Ost und West, Anregungen zu einem Rentenüberleitungsabschlussgesetz, ifo Schnelldienst, 69 (10), 27–33

Börsch-Supan, Axel / 2013

Myths, scientific evidence and economic policy in an aging world, The Journal of the Economics of Ageing, 1-2, 3–15

Buslei, H., Geyer, J., Haan, P. & Peters, M. / 2016

Ausweitung der gesetzlichen Rentenversicherung auf Selbständige, merkliche Effekte auch in der mittleren Frist. DIW Wochenbericht, 83 (30), 659–667

Deutsche Rentenversicherung Bund / 2015

Geschäftsbericht 2015, Deutsche Rentenversicherung Bund, 14.09.2016