Unternehmensbesteuerung im internationalen Vergleich

Die folgende Zusammenstellung gibt einen Überblick zur Unternehmensbesteuerung im internationalen Vergleich. Der Fokus liegt dabei auf Entwicklungen in den OECD-Ländern und dabei insbesondere in Deutschland.

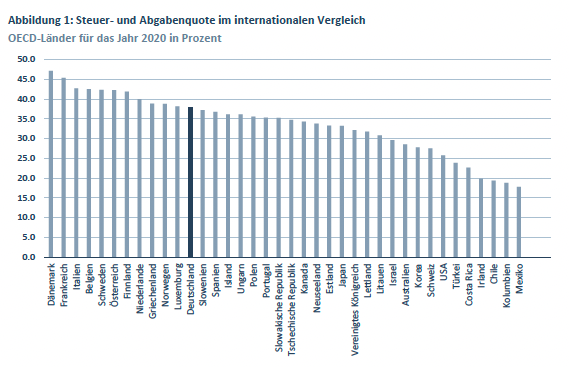

19. April 2023Abbildung 1: Steuer- und Abgabenquote im internationalen Vergleich

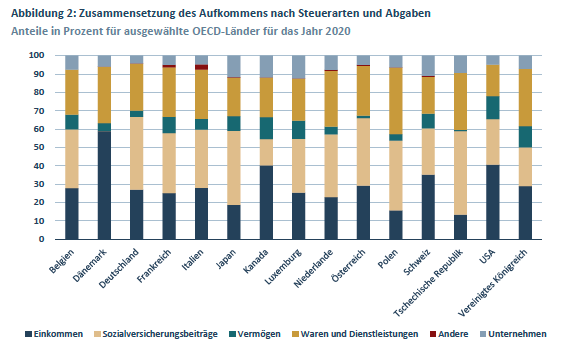

Abbildung 2: Zusammensetzung des Aufkommens nach Steuerarten und Abgaben

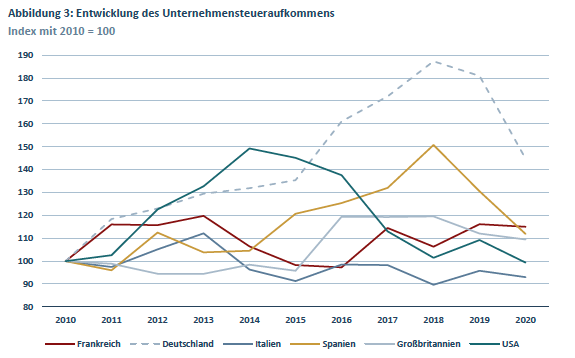

Abbildung 3: Entwicklung des Unternehmensteueraufkommens

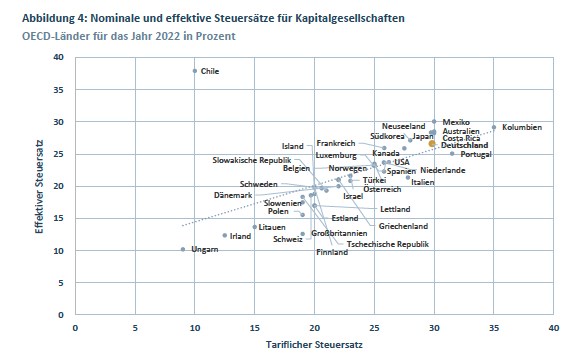

Abbildung 4: Nominale und effektive Steuersätze für Kapitalgesellschaften

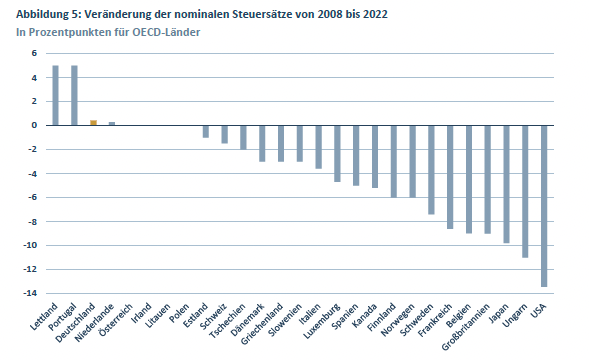

Abbildung 5: Veränderung der nominalen Steuersätze von 2008 bis 2022

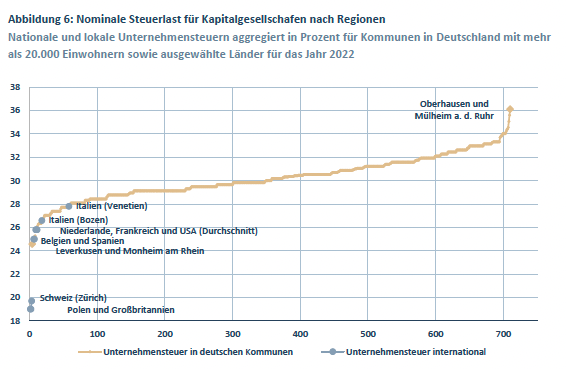

Abbildung 6: Nominale Steuerlast für Kapitalgesellschafen nach Regionen

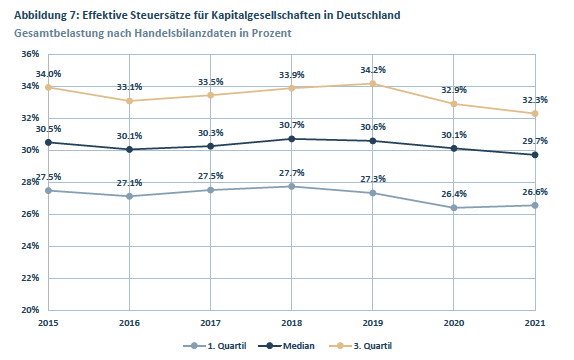

Abbildung 7: Effektive Steuersätze für Kapitalgesellschaften in Deutschland

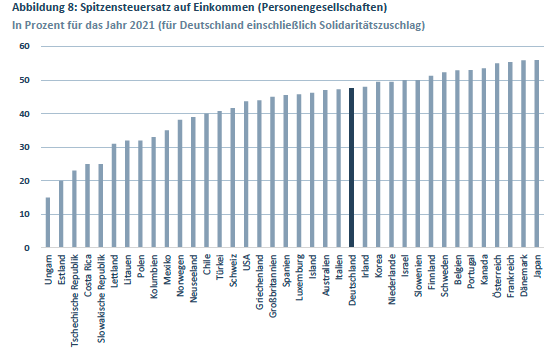

Abbildung 8: Spitzensteuersatz auf Einkommen (Personengesellschaften)

Zählt man alle Steuern und Sozialabgaben eines Landes zusammen und setzt sie ins Verhältnis zur jeweiligen Wirtschaftskraft, liegt Deutschland im internationalen Vergleich im oberen Mittelfeld. Die Steuer- und Abga-benquote beträgt rund 38 Prozent (Abbildung 1). Damit sind Wirtschaft und Gesellschaft in Deutschland ins-gesamt verhältnismäßig stark mit Steuern und Abgaben belastet.

Bei der Zusammensetzung des Aufkommens fällt auf, dass der Beitrag der Unternehmen in Deutschland zum einen über die Körperschaftsteuer und Gewerbesteuer (Kapitalgesellschaften), zum anderen über die Ein-kommensteuer (Personengesellschaften und Einzelunternehmen) erfolgt (Abbildung 2). Hinzu kommt der Solidaritätszuschlag. Der reine Blick auf die Körperschaft- und Gewerbesteuer als klassische Unternehmen-steuern unterschätzt den tatsächlichen Beitrag des Unternehmenssektors zum Steueraufkommen.

Die Steuerzahlungen der Kapitalgesellschaften sind in Deutschland seit dem Jahr 2010 deutlich stärker ge-stiegen als in vergleichbaren großen Industrieländern. Trotz eines Einnahmeneinbruchs durch die Corona-Pandemie lagen die Einnahmen aus der Unternehmensteuer im Jahr 2020 um 45 Prozent höher als im Jahr 2010 (Abbildung 3).

Ein Vergleich der Steuersätze für Kapitalgesellschaften zeigt, dass Deutschland zu den Hochsteuerländern zählt. Sowohl beim nominalen als auch beim effektiven Steuersatz nimmt Deutschland unter den OECD-Län-dern einen Spitzenplatz ein (Abbildung 4).

Ein Grund dafür ist, dass viele Länder in den vergangenen Jahren die Steuersätze teilweise deutlich gesenkt haben, während das Niveau in Deutschland über lokale Erhöhungen bei der Gewerbesteuer sogar leicht an-gestiegen ist (Abbildung 5). In der Folge hat sich die steuerliche Wettbewerbsfähigkeit Deutschlands ver-schlechtert.

Allerdings gilt die Charakterisierung als Hochsteuerland nicht für die gesamte Republik, da die Gewerbesteuer regional sehr unterschiedlich hoch ist. Je nach Kommune liegt die Gesamtbelastung für Kapitalgesellschaften zwischen rund 25 und 36 Prozent (Abbildung 6). In den meisten Städten und Gemeinden in Deutschland ist die tarifliche Steuerbelastung jedoch höher als in den Nachbarländern oder anderen großen Industrielän-dern.

Insgesamt zahlen die Unternehmen in Deutschland effektiv weitgehend die vorgesehenen Steuersätze, das heißt die tatsächlich bezahlte Steuerlast gemessen am Handelsbilanzgewinn deckt sich mit dem nominalen Steuersatz (Abbildung 7).

Bei der Einkommensteuer als weiterer maßgeblicher Unternehmensteuer ist die Steuerbelastung in Deutsch-land im internationalen Vergleich ebenfalls überdurchschnittlich hoch. Der Spitzensteuersatz einschließlich Solidaritätszuschlag liegt mit 47,5 Prozent dabei 5 Prozentpunkte über dem OECD-Durchschnitt (Abbil-dung 8).

Steuer- und Abgabenquote im internationalen Vergleich

- Die Steuer- und Abgabenquote misst den Anteil des Steueraufkommens am Bruttoinlandsprodukt. Sie beinhaltet neben Steuern auch die Sozialversicherungsabgaben.

- Im Durchschnitt der OECD-Länder lag die Steuer- und Abgabenquote im Jahr 2020 bei 33,6 Prozent (neu-ere Daten liegen nicht vor).

- Die deutsche Steuer- und Abgabenquote lag bei 37,9 Prozent und damit im oberen Mittelfeld der OECD-Länder.

- Dänemark erreicht mit 47,1 Prozent den Höchstwert, gefolgt von Frankreich mit 45,3 Prozent.

- Mexiko liegt mit 17,8 Prozent am Ende der Verteilung. Irland und die USA sind mit 19,9 Prozent und 25,8 Prozent ebenfalls Länder mit niedrigen Steuern und Abgaben im Verhältnis zur Wirtschaftskraft.

- Betrachtet man die reine Steuerquote – also ohne Sozialversicherungsabgaben – so liegt Dänemark mit 47,1 Prozent an der Spitze. Deutschland liegt mit 22,9 Prozent etwa im OECD-Durchschnitt (Werte eben-falls für 2020).

- Insgesamt sind Wirtschaft und Gesellschaft in Deutschland stark mit Steuern und Abgaben belastet.

Quellen: Quellen: Institut der deutschen Wirtschaft; OECD

Zusammensetzung des Aufkommens nach Steuerarten und Abgaben

- Das Aufkommen von Steuern und Sozialabgaben setzt sich in den einzelnen Ländern unterschiedlich zusammen.

- Steuern und Abgaben auf die Einkommen privater Haushalte, Selbständiger, Einzelunternehmer und Per-sonengesellschafter (Kategorien „Einkommen“ und „Sozialversicherungsbeiträge“) tragen in Deutschland mit rund zwei Dritteln stärker als in den anderen Ländern zum Aufkommen bei (OECD-Durchschnitt: 52,7 Prozent). Dies beinhaltet auch die Anteile der Gewerbesteuer der Personengesellschafter und Ein-zelunternehmer.

- Deutschland liegt beim Anteil der Ertragsteuern der Kapitalgesellschaften (Kategorie „Unternehmen“) am Steueraufkommen mit 4,3 Prozent unter dem OECD-Durchschnitt von 9,0 Prozent. Dies liegt unter ande-rem an der hohen Belastung der Einkommen der privaten Haushalte und der einkommensteuerpflichtigen Unternehmer, welche den Anteil der Kapitalgesellschaften rechnerisch drückt. Zudem sind in Deutschland viele Unternehmer einkommensteuerpflichtig, so dass keine Körperschaftsteuer fällig wird.

- Die Einkommensteuer inklusive Solidaritätszuschlag des Unternehmenssektors wird jedoch in der Darstel-lung in der Kategorie „Einkommen“ und nicht in der Kategorie „Unternehmen“ verbucht. Dadurch wird der tatsächliche Beitrag des Unternehmenssektors zum Steueraufkommen unterschätzt.

Quellen: Institut der deutschen Wirtschaft; OECD

Entwicklung des Unternehmensteueraufkommens

- Die Abgrenzung des Unternehmensteueraufkommens der OECD bezieht sich auf die Steuerzahlungen von Kapitalgesellschaften.

- Dabei beinhaltet das Unternehmensteueraufkommen die Körperschaftsteuer sowie die anteilige Gewer-besteuer und Kapitalertragsteuer der Kapitalgesellschaften.

- Die indexierte Zeitreihe von 2010 bis 2020 zeigt, dass die so definierten Unternehmensteuereinnahmen in Deutschland stärker gestiegen sind als in anderen großen Industrieländern.

- Von 2010 bis 2019 ist der Index von 100 auf mehr als 180 gestiegen. Aufgrund der Corona-Krise kam es im Jahr 2020 jedoch zu einem Einbruch beim Aufkommen.

- Gleichwohl liegt die Steigerungsrate von 2010 bis 2020 mit 45 Prozent weiterhin über dem Niveau in den anderen großen Industrieländern.

- In den betrachteten Ländern außer Deutschland sind die Steuerzahlungen der Unternehmen von 2010 bis 2020 durchweg um weniger als 20 Prozent gestiegen.

Quellen: Institut der deutschen Wirtschaft; OECD

Nominale und effektive Steuersätze für Kapitalgesellschaften

- Die tarifliche oder nominale Steuerbelastung der Unternehmen hat eine wichtige Signalwirkung für die steuerliche Wettbewerbsfähigkeit. Für die einzelnen Länder ist stets die Gesamtbelastung der Gewinne einer Kapitalgesellschaft einschließlich lokaler Zuschläge dargestellt.

- Der effektive Steuersatz nach Berechnungen der OECD misst die marginale Belastung einer zukünftigen, hypothetischen Investition eines Unternehmens.

- Die nominale Steuerbelastung für Kapitalgesellschaften in Deutschland lag nach OECD-Angaben im Jahr 2022 als gewichteter Durchschnitt der Städte und Gemeinden bei 29,8 Prozent.

- Unter den OECD-Ländern ist in Europa der tarifliche Steuersatz nur in Portugal höher als in Deutschland.

- Der effektive Steuersatz betrug in Deutschland im Jahr 2021 nach Angaben der OECD 26,6 Prozent (für 2022 liegen noch keine Werte vor). Damit liegt Deutschland ebenfalls in der Spitzengruppe.

- Da Deutschland sehr nahe an der Trendlinie in Abbildung 4 liegt, gibt es keine fundamentalen Abweichun-gen zwischen tariflichem und effektivem Steuersatz. In Italien liegt der effektive Steuersatz dagegen ver-hältnismäßig niedrig, was ein Indiz für steuerliche Vergünstigungen oder Anreize ist.

- Im Vergleich der OECD-Länder zeigt sich, dass Deutschland sowohl beim tariflichen als auch beim effekti-ven Steuersatz zu den Hochsteuerländern zählt.

Quellen: Institut der deutschen Wirtschaft; OECD

Veränderung der nominalen Steuersätze von 2008 bis 2022

Die bislang letzte Reform der Unternehmensbesteuerung in Deutschland datiert aus dem Jahr 2008, als Deutschland zuvor europaweit den höchsten Steuersatz auf Gewinne von Kapitalgesellschaften einfor-derte.

- Der Körperschaftsteuersatz wurde durch die Reform von 25 Prozent auf 15 Prozent gesenkt. Gleichzeitig wurde die Gewebesteuermesszahl von 5 Prozent auf den heutigen Wert von 3,5 Prozent gesenkt, aller-dings konnte die Gewerbesteuer mit der Reform nicht mehr als Betriebsausgabe geltend gemacht wer-den.

- Insgesamt sank die Steuerbelastung durch die Unternehmensteuerreform 2008 um rund 9 Prozentpunkte von 38,4 Prozent auf 29,4 Prozent.

- Als Folge kommunaler Hebesatzerhöhungen bei der Gewerbesteuer ist die Steuerbelastung in Deutsch-land seit 2008 im Durchschnitt wieder leicht gestiegen. Der Körperschaftsteuersatz beträgt unverändert 15 Prozent. Der Solidaritätszuschlag wird als Aufschlag auf die Körperschaftsteuer unvermindert erhoben.

- In anderen großen Industrienationen sind die Steuersätze in den vergangenen Jahren dagegen zum Teil deutlich gesenkt worden. Dies gilt unter anderem für die USA, Großbritannien und Frankreich.

- Aufgrund dieser Entwicklung hat sich die steuerliche Wettbewerbsfähigkeit Deutschlands in den vergan-genen Jahren verschlechtert.

Quellen: Institut der deutschen Wirtschaft; OECD

Nominale Steuerlast für Kapitalgesellschafen nach Regionen

- Ein wesentlicher Teil der Unternehmensteuer wird in Deutschland durch die Gewerbesteuer bestimmt. Zwar gibt es auch in anderen Ländern wie Italien, den USA oder der Schweiz regionale oder lokale Unter-schiede, allerdings ist die Bedeutung der Gewerbesteuer in Deutschland verhältnismäßig hoch, da ihr An-teil im Durchschnitt knapp die Hälfte der Gesamtsteuerbelastung ausmacht.

- In der Schweiz ist der lokale Anteil der Steuerbelastung zwar noch höher, die Gesamtbelastung für die Unternehmen ist allerdings deutlich geringer.

- Die Gewerbesteuer in Deutschland liegt je nach Kommune zwischen 9 Prozent und 21 Prozent der steu-erlichen Bemessungsgrundlage. Eine Durchschnittsbetrachtung nach Nationalstaaten verkennt, dass die tatsächliche Steuerbelastung je nach kommunaler Festsetzung vom Durchschnitt abweicht.

- Die 701 Städte und Gemeinden in Deutschland mit mehr als 20.000 Einwohnern sind in Abbildung 6 nach der Höhe der Gesamtbelastung für Kapitalgesellschaften aufgereiht. Die tarifliche Unternehmensteuer-belastung variierte im Jahr 2022 entsprechend zwischen 24,6 Prozent (Monheim am Rhein und Lever-kusen) und 36,1 Prozent (Oberhausen und Mülheim an der Ruhr).

- Zusätzlich ist in Abbildung 6 die Gesamtbelastung in ausgewählten Ländern dargestellt, zum Teil auch nach Regionen. So ist beispielsweise in Italien die Steuerbelastung in Bozen mit 26,6 Prozent am gerings-ten, in Venetien liegt sie mit 27,8 Prozent etwas höher.

- Während die Steuerbelastung in Monheim am Rhein und Leverkusen nur knapp 2 Prozentpunkte über dem OECD-Durchschnitt und etwa gleichauf mit der Steuerbelastung in Belgien oder Spanien liegt, stellt eine Steuerbelastung von 36 Prozent wie in Oberhausen und Mülheim an der Ruhr einen Rekordwert im internationalen Vergleich dar.

- In 653 der 701 Kommunen in Deutschland mit mehr als 20.000 Einwohnern ist die Steuerbelastung höher als in den anderen dargestellten Ländern.

Quellen: Institut der deutschen Wirtschaft; DIHK; OECD

Effektive Steuersätze für Kapitalgesellschaften in Deutschland

- Die in Abbildung 7 dargestellten effektiven Steuersätze zeigen die durchschnittliche Ertragsteuerbelas-tung der Unternehmen in Deutschland. Der effektive Steuersatz ergibt sich dabei als Anteil der gezahlten Ertragsteuern am Gewinn vor Steuern (Definition weicht demnach von Abbildung 4 ab).

- Basis der Auswertung sind Handelsbilanzdaten deutscher Kapitalgesellschaften, die nicht Teil eines Kon-zerns sind und dementsprechend einen Einzelabschluss vornehmen. Die Auswertung basiert auf einem Sample von rund 1.500 Kapitalgesellschaften, für die entsprechende Daten für alle Jahre von 2015 bis 2021 vorliegen.

- Etwa die Hälfte der Unternehmen zahlte im Jahr 2021 mehr als 29,7 Prozent Steuern auf ihre Gewinne. Gut ein Viertel der Kapitalgesellschaften in Deutschland zahlte im Jahr 2021 mehr als 32,3 Prozent (3. Quartil) Steuern auf ihre Gewinne. Ein Viertel der Unternehmen zahlte weniger als 26,6 Prozent (1. Quartil).

- Die Werte sind in der Corona-Pandemie leicht zurückgegangen, was vor allem daran liegen dürfte, dass die Gewinne zurückgegangen sind und mehr Unternehmen Verluste ausgewiesen haben. Es ist zu erwar-ten, dass die Werte mittelfristig wieder auf das Vorkrisenniveau steigen werden.

- Die Ergebnisse zeigen, dass die effektive Steuerbelastung in Deutschland insgesamt sehr nahe an der ta-riflichen Steuerbelastung liegt (vgl. Abbildung 6).

- Unterschiede erklären sich neben der individuellen Lage eines Unternehmens auch mit den unterschied-lich hohen Gewerbesteuerhebesätzen in Deutschland.

- Daneben führen Abweichungen zwischen Steuer- und Handelsbilanz zu Unterschieden.

Quellen: Institut der deutschen Wirtschaft; Bureau van Dijk

Spitzensteuersatz auf Einkommen (Personengesellschaften)

- Die Einkommensteuer ist nicht nur für private Haushalte, sondern auch für Personengesellschafter und Einzelunternehmer relevant.

- In Deutschland spielen diese Rechtsformen insbesondere im Mittelstand eine sehr große Rolle. Daher fällt dem Einkommensteuertarif auch für den Unternehmensbereich eine enorme Bedeutung zu.

- Der Spitzensteuersatz in Deutschland beträgt 47,5 Prozent. Dieser setzt sich aus 45 Prozent Einkommen-steuer und 2,5 Prozent Solidaritätszuschlag zusammen (5,5 Prozent der Einkommensteuer) und greift ab einem zu versteuernden Einkommen von aktuell knapp 278.000 Euro.

- Damit liegt Deutschland im oberen Mittelfeld der OECD-Länder und 5 Prozentpunkte über dem OECD-Durchschnitt.

- Ab einem zu versteuernden Einkommen von 62.810 Euro wird in Deutschland einschließlich Solidaritäts-zuschlag ein marginaler Steuersatz (Grenzsteuersatz) von 44,3 Prozent fällig, der damit einen deutlich größeren Kreis von Steuerzahlern betrifft und oftmals als ökonomisch relevanter Spitzensteuersatz be-trachtet wird.

Quelle: Institut der deutschen Wirtschaft; OECD

Ausgewählte Quellen

Bureau van Dijk, 2023, Daten, www.bvdinfo.com/de-de/unsere-losungen/daten [12.4.23]

DIHK – Deutsche Industrie- und Handelskammer, 2023, Hebesätze deutscher Städte und Gemeinden 2022, www.dihk.de/de/themen-und-positionen/wirtschaftspolitik/steuer-und-finanzpolitik/hebesaetze-56878 [12.4.23]

OECD, 2023, OECD data, data.oecd.org [12.4.23]