Mittelschicht-Familien um 1.000 Euro im Jahr entlasten

Seit Jahren steigen die Steuereinnahmen schneller als die Einkommen. Wir fordern: Leistung muss sich wieder lohnen, untere und mittlere Einkommen müssen entlastet werden. Wie das bei solider Haushaltspolitik gehen kann, hat das ifo Institut berechnet. - Im Folgenden das Fazit der Studie, die gesamte Studie gibt es als Download.

2. Dezember 2016Der Mittelstand wird häufig als derjenige Teil der Gesellschaft angesehen, welcher besonders unter staatlichen Abgaben leidet. Die „richtige“ Verteilung der steuerlichen Belastung verschiedener Gruppen von Einkommensbeziehern entzieht sich jedoch einer finanzwissenschaftlichen Bewertung und verbleibt schlussendlich als politische Frage. Die vorliegende Studie (.pdf) zeigt verschiedene Möglichkeiten auf, wie die steuerliche Belastung des Mittelstands verringert werden könnte, und welche Be- und Entlastungswirkungen für öffentliche und private Haushalte damit verbunden wären.

Als mögliche Ansätze zur Abflachung des Mittelstandsbauchs werden drei Gruppen von Reformvorschlägen untersucht.

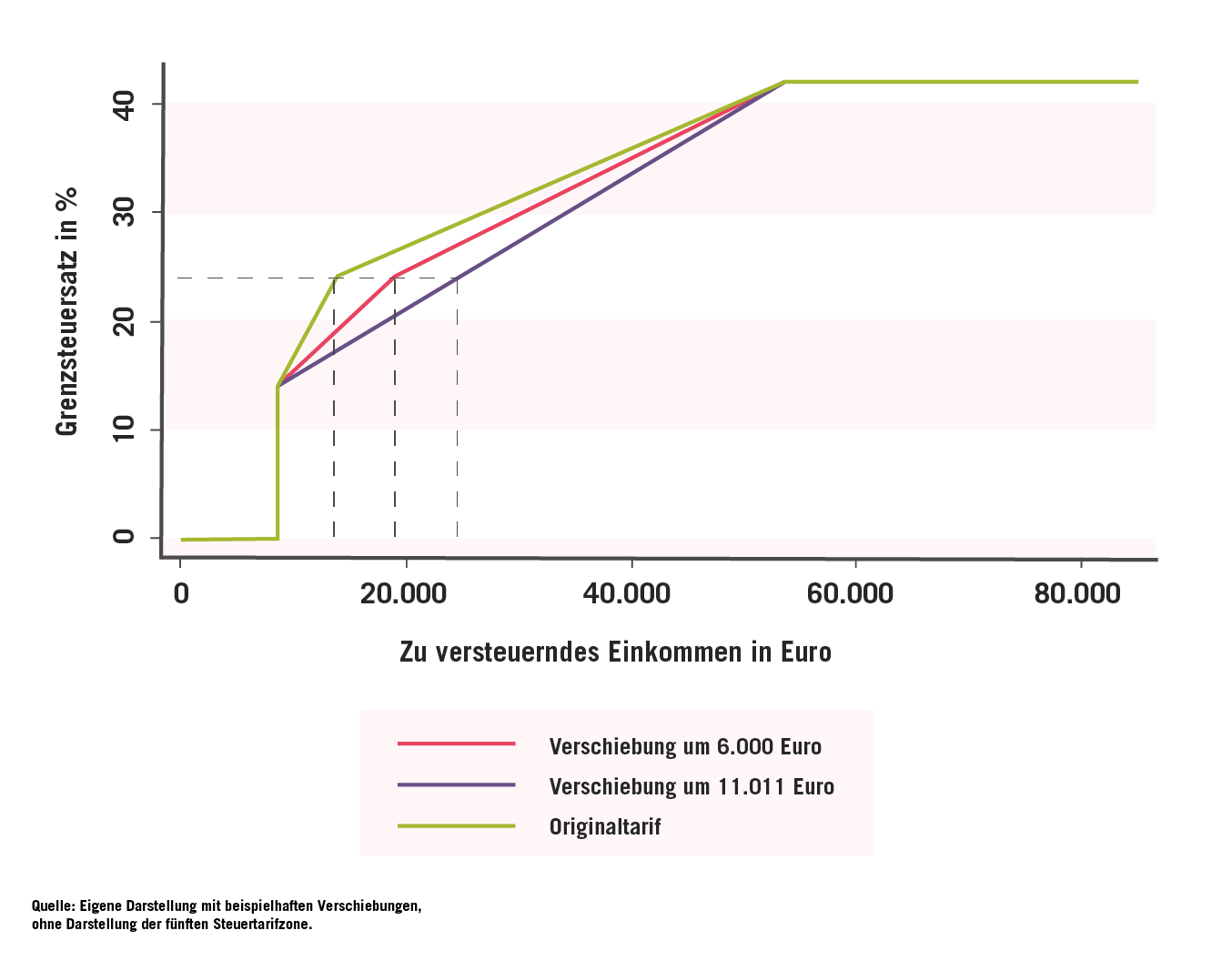

- Zunächst wird die stufenweise Rechtsverschiebung des Einkommens-Eckwerts, der den Beginn der zweiten Progressionszone markiert, betrachtet (Reformoption I). Dies führt zur Abflachung des eigentlichen Mittelstandsbauchs.

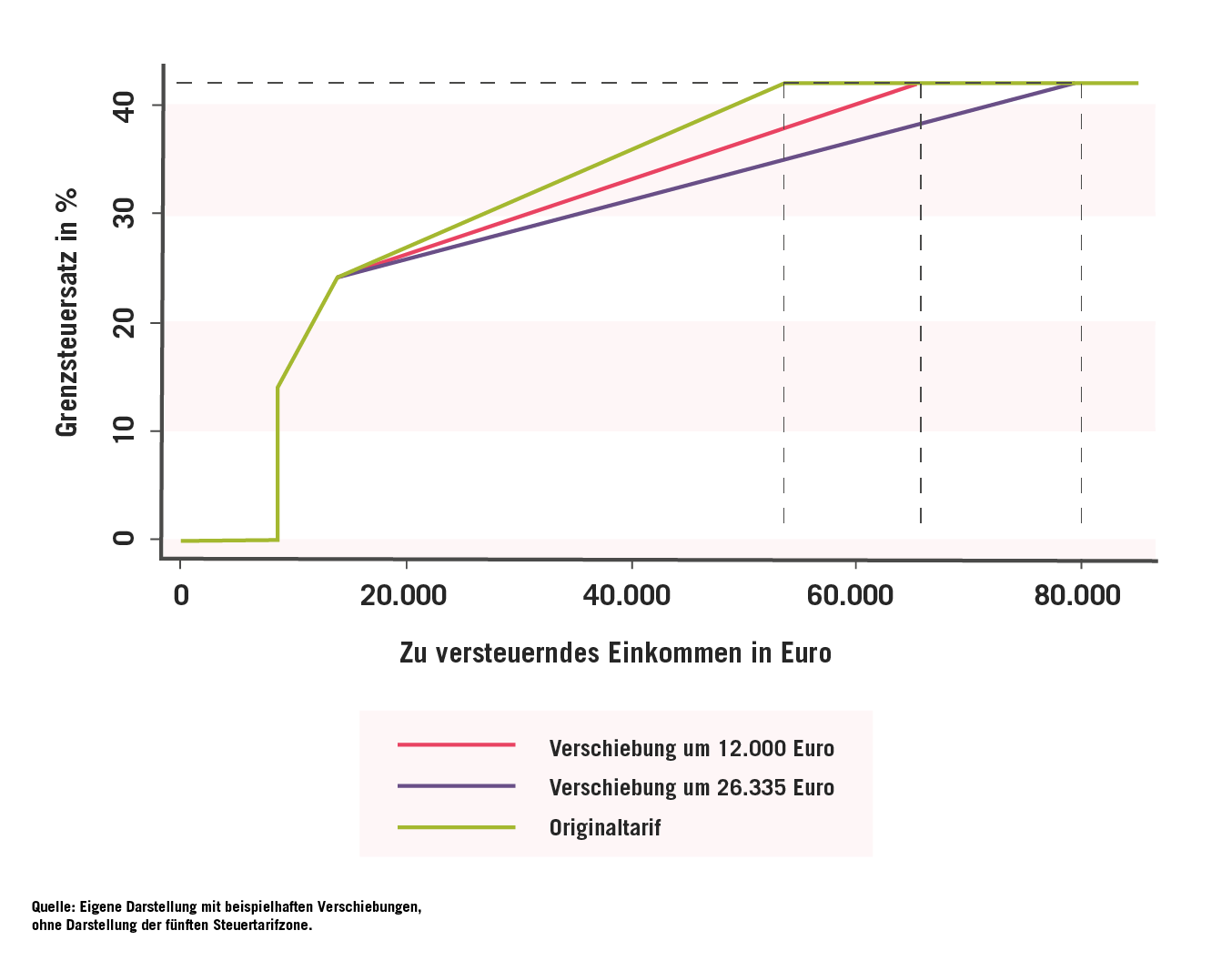

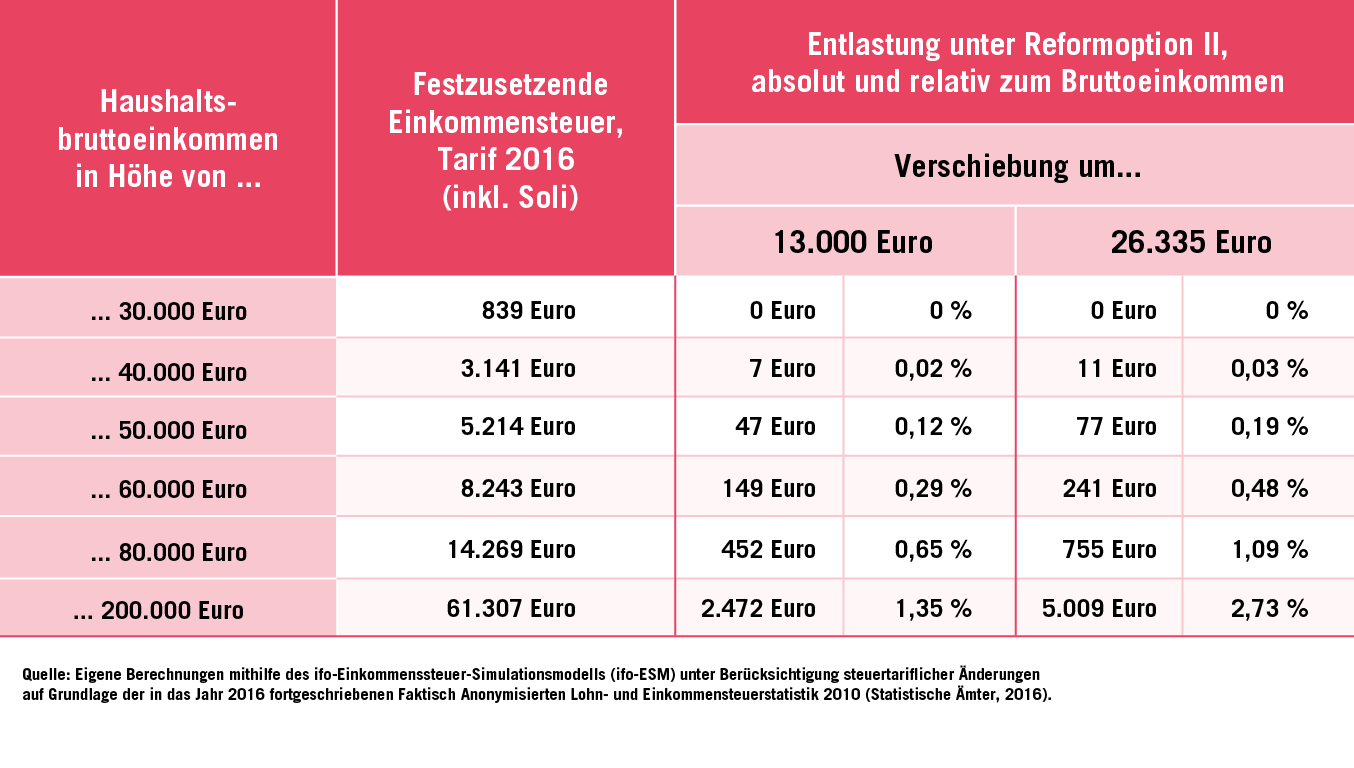

- Als zweite Option bietet sich die Rechtsverschiebung der Einkommensschwelle, ab welcher der Spitzensteuersatz greift, an (Reformoption II).

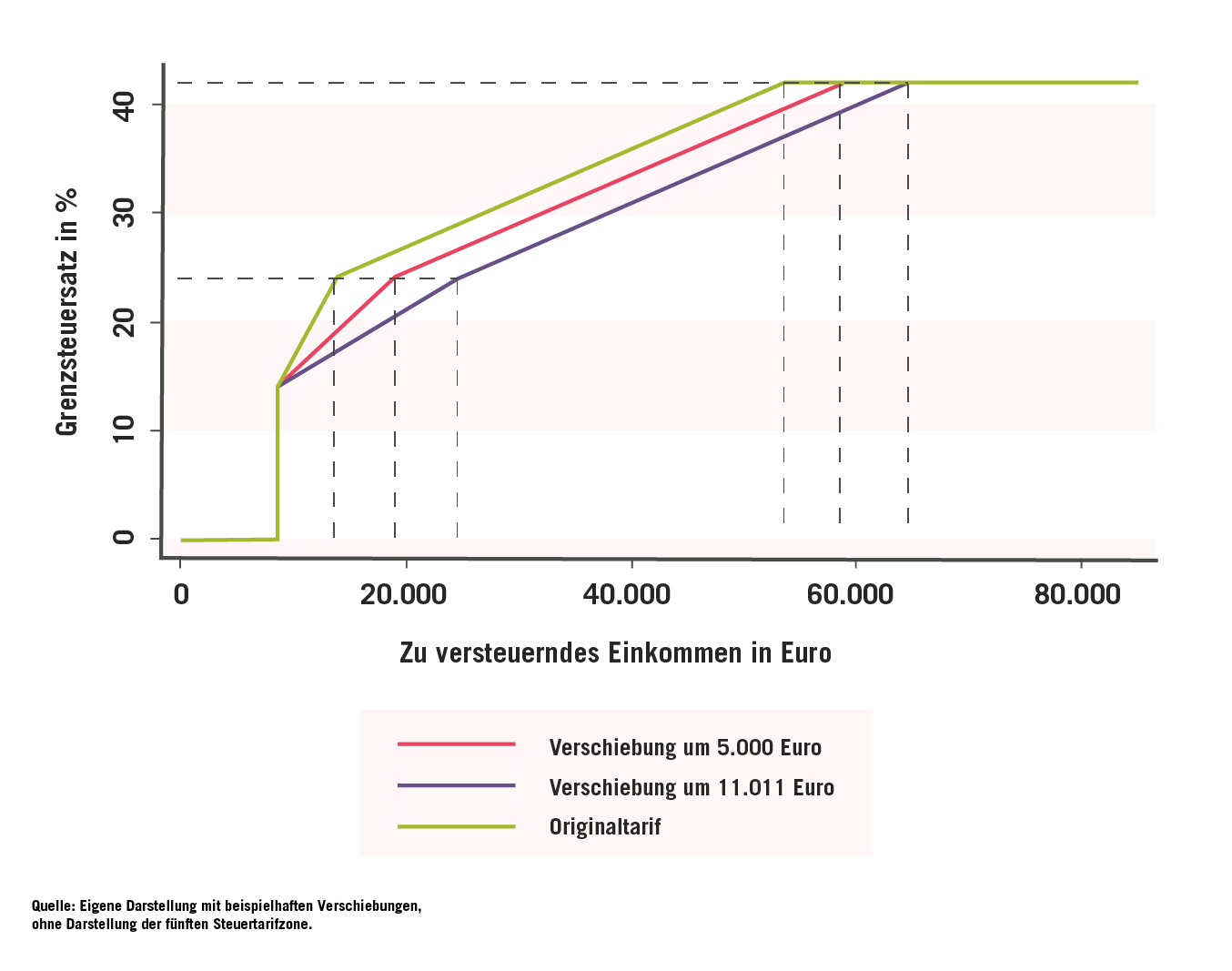

- Zuletzt wird eine Kombination dieser beiden Varianten untersucht, die sich als Parallelverschiebung der beiden Grenzen darstellt (Reformoption III). Die Auswirkungen der Reformoptionen werden mithilfe des ifo-ESM geschätzt.

Die genannten Reformszenarien führen in keinem Fall zu einer Schlechterstellung eines Steuerpflichtigen gegenüber dem Status quo. Alle Einkommensteuerzahler, welche über dem Grundfreibetrag liegen, profitieren von einer Abflachung des Mittelstandsbauchs. Da ein Großteil der Steuerpflichtigen Einkommen im Bereich des Mittelstandsbauchs bezieht, bewirkt eine solche Reform entsprechend breitflächige Entlastungswirkungen.

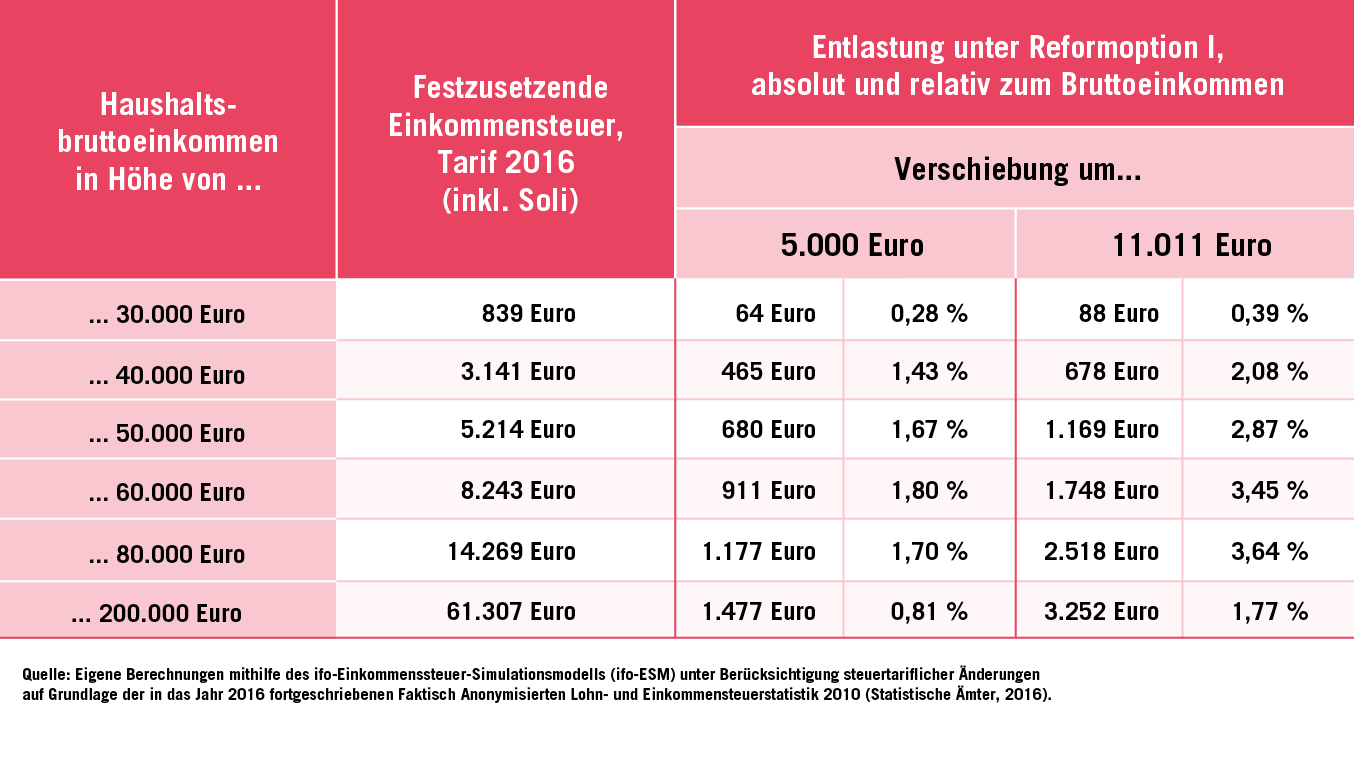

Möchte man den eigentlichen Mittelstandsbauch abflachen (Reformoption I), so ergeben die Berechnungen für eine „moderate“ Abflachung durch eine Rechtsverschiebung des Beginns der zweiten Progressionszone um 5.000 Euro eine Steuerentlastung von insgesamt 15,7 Milliarden Euro. Soll der komplette Mittelstandsbauch verschwinden, wofür eine Rechtsverschiebung um 11.011 Euro erforderlich ist, ergibt sich eine Steuerentlastung von 31,4 Milliarden Euro. Obwohl alle Steuerzahler bessergestellt werden, profitiert auf individueller Ebene die einkommensstarke Mittelschicht im siebten Einkommensdezil (mit einem Bruttoeinkommen zwischen 31.993 Euro und 62.447 Euro) relativ gesehen am stärksten.

Möchte man den Spitzensteuersatz erst bei höheren Einkommen als gegenwärtig greifen lassen (Reformoption II), so folgt eine Entlastungswirkung von 3,7 Milliarden Euro bei einer „mittleren“ Rechtsverschiebung der Einkommensschwelle um 5.000 Euro. Für eine „starke“ Rechtsverschiebung dieses Wertes um 25.000 Euro ergeben die Berechnungen eine Steuerentlastung von 14,7 Milliarden Euro. Die individuelle Entlastungswirkung unter Reformoption II verschiebt sich im Vergleich zu Reformszenario I etwas zugunsten höherer Einkommen und ist im achten Einkommensdezil mit einem Bruttoeinkommen von 62.448 Euro bis 113.532 Euro relativ gesehen am stärksten.

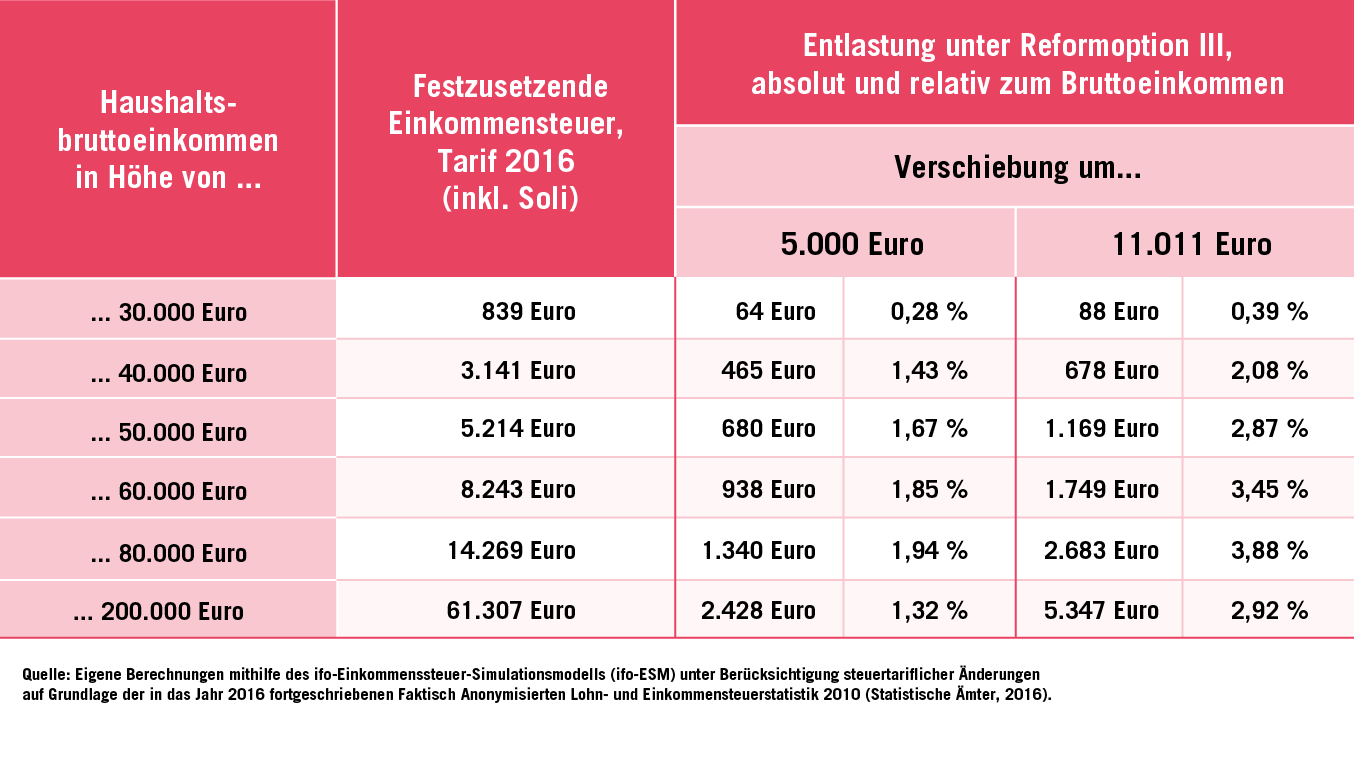

Verfolgt man das Ziel, sowohl den eigentlichen Mittelstandsbauch abzuflachen als auch den Spitzensteuersatz erst bei höheren Einkommen als gegenwärtig greifen zu lassen, so bietet sich Reformoption III als Kombination der beiden oben genannten Reformvorschläge an. Für eine „moderate“ Verschiebung der beiden genannten Eckwerte um 5.000 Euro ergibt sich eine Steuerentlastung von 19,0 Milliarden Euro, womit die Steuerquote in etwa auf dem Wert des Jahres 2014 gehalten werden könnte. Eine „starke“ Verschiebung beider Werte um 11.011 Euro resultiert in einer Steuerentlastung von 37,0 Milliarden Euro. Unter der dritten Reformoption sind die individuellen Entlastungswirkungen deutlich größer als in den vorhergehenden Szenarien. Dennoch sind es nicht die Spitzenverdiener, sondern Individuen im achten Einkommensdezil mit einem Bruttoeinkommen von 62.448 Euro bis 113.532 Euro, die relativ am stärksten von dieser Tarifreform profitieren würden.